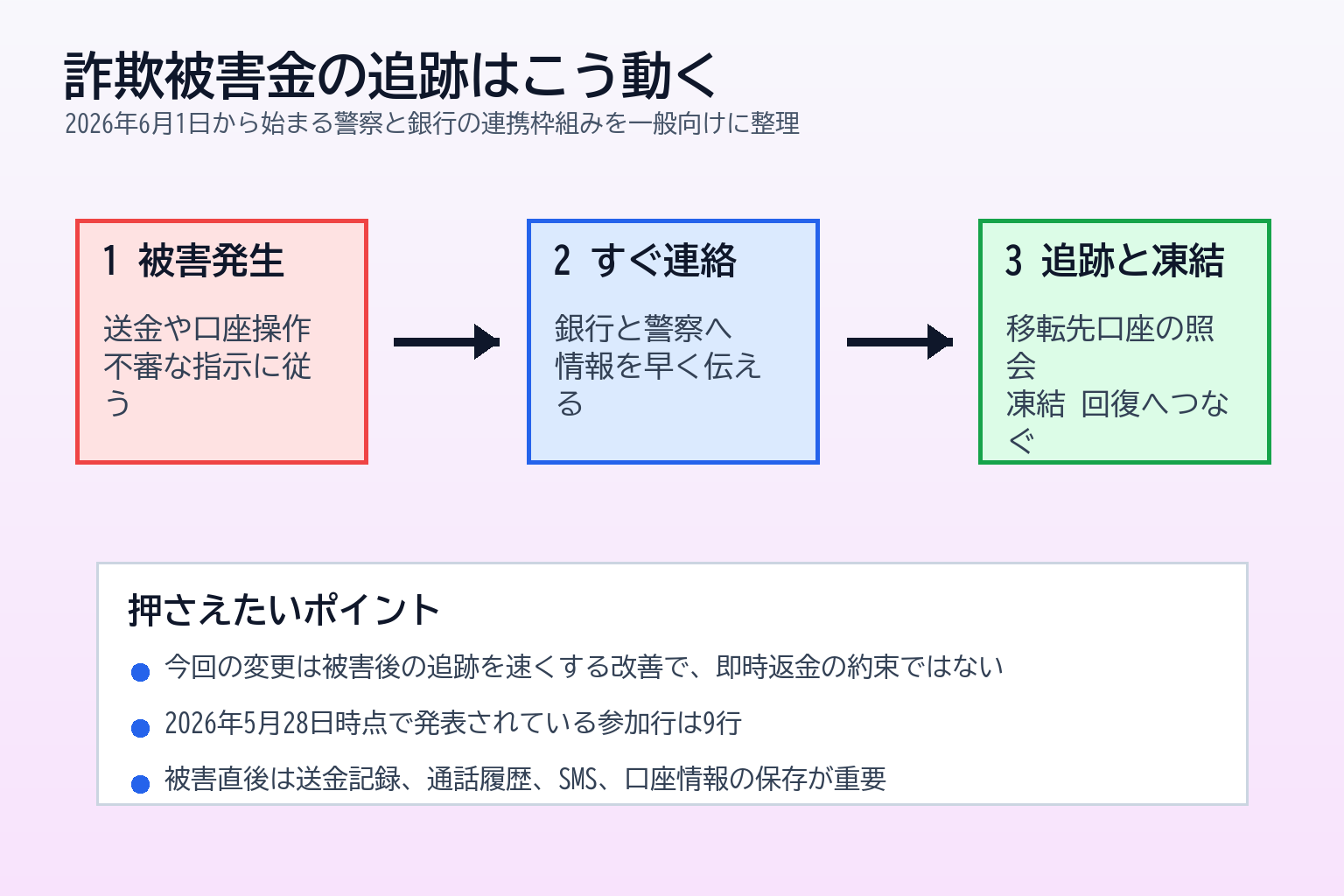

2026年5月29日時点で、「詐欺」「特殊詐欺」「銀行口座照会」といった言葉が改めて注目されています。背景にあるのは、2026年5月28日に金融庁が公表した、警察庁と金融機関による新しい官民協働の枠組みです。2026年6月1日から、大手銀行など9行が参加する形で、特殊詐欺の被害金をより早く追跡し、凍結し、回復につなげる運用が始まる予定になりました。

詐欺のニュースを見ると、「新しい仕組みができたなら、振り込んだお金はすぐ戻るのか」「銀行に連絡すれば即日で解決するのか」と期待したくなります。ただ、実際にはそこまで単純ではありません。今回の枠組みは、被害金が別の口座へ次々に移される前に、警察と金融機関の連携を速くするための改善です。被害の発生そのものを止める万能策でもなければ、連絡したその日に全額返金される制度でもありません。

それでも、この変更を理解しておく意味は大きいです。なぜなら、詐欺被害では最初の数時間の動き方で、その後の追跡のしやすさが変わるからです。この記事では、2026年5月28日の金融庁発表を起点に、銀行口座照会の新しい枠組みで何が変わるのか、被害者や家族は何を期待してよくて何を期待しすぎないほうがいいのか、そして今日からできる備えを一般向けに整理します。

2026年6月1日から何が変わるのか

最初に押さえたいのは、今回の話が「被害に遭った本人が銀行の画面から直接たどれる新機能」ではないことです。金融庁が2026年5月28日に公表した内容では、警察庁と大手銀行など9行の間で、特殊詐欺の被害金を追跡しやすくする合意書が結ばれ、2026年6月1日から運用が始まります。

参加行として金融庁の発表に明記されているのは、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、セブン銀行、楽天銀行、イオン銀行、SBI新生銀行、ゆうちょ銀行の9行です。ここで重要なのは、被害金が犯罪グループによって短時間で別口座へ移される実態を踏まえ、警察からの照会に対して参加銀行が迅速に回答することで、追跡、凍結、回復につなげるという点です。

つまり、変わるのは主に「警察と金融機関のやり取りの速度」です。従来も銀行口座の凍結や、振り込め詐欺救済法に基づく被害回復の仕組みはありましたが、被害金が複数口座に分散されると、追跡のハードルは一気に上がります。今回の枠組みは、その最も難しい部分である「移転先口座の把握」を早める狙いがあります。

ここで読み違えたくないのは、参加銀行が9行で始まるという事実です。2026年5月28日の発表時点では、この9行が明示されており、全国すべての金融機関に一斉適用されると書かれているわけではありません。今後の拡大を期待する声は出そうですが、現時点では「まずは9行から始まる」と理解するのが正確です。

新しい枠組みで期待できること、期待しすぎないほうがいいこと

ニュースの見出しだけを見ると、「銀行口座照会が速くなるなら、詐欺被害はかなり取り戻しやすくなる」と受け取りがちです。半分は正しく、半分は慎重に見る必要があります。

期待できることの一つは、被害金が動いた直後の追跡で、警察と銀行の連携が改善する可能性があることです。特殊詐欺では、振り込まれたお金が一つの受け皿口座にとどまるとは限りません。すぐ別の口座へ移されたり、さらに分散されたり、現金化されたりします。そこに時間がかかるほど、被害金の痕跡は追いにくくなります。今回の枠組みは、その「時間との勝負」の部分を短くする狙いがあります。

一方で、期待しすぎないほうがいいこともあります。まず、銀行や警察に連絡したからといって、直ちに返金が確定するわけではありません。金融庁の振り込め詐欺救済法Q&Aでも、被害回復分配金の支払いを受けるまでには少なくとも半年以上かかるのが一般的だと説明されています。これは、対象口座の手続き、公告、申請、確認といった段階が必要だからです。

また、被害金がすでに引き出されている、複数の口座に分散している、海外送金や暗号資産への転換が絡んでいるなど、状況によって回復の可能性は大きく変わります。新しい枠組みができたからといって、すべてのケースで結果が改善すると断定はできません。

さらに、今回の枠組みは「被害後の追跡と凍結」を支えるものです。被害前の予防、たとえば不審な電話を受けない工夫、家族内での送金ルールづくり、銀行アプリやSMSの真偽確認といった基本対策の重要性は変わりません。むしろ、被害回復には時間がかかる可能性が高いからこそ、入口で止める価値は依然として非常に大きいです。

被害に気づいた直後、最初の30分で確認したいこと

詐欺被害では、「何をしたか」以上に「どの順番で動いたか」が後の結果に影響しやすい場面があります。もちろん個別事情はありますが、一般論としては次の順番が現実的です。

1つ目は、相手とのやり取りを止めることです。電話なら切る、SMSやSNSなら返信を止める、遠隔操作アプリを入れさせられた場合は端末のネット接続を切るなど、これ以上の送金や情報提供を止めることが先です。会話を続けるほど、相手は心理的に押し切る材料を増やしてきます。

2つ目は、利用した金融機関へすぐ連絡することです。振込先口座だけでなく、自分が使った銀行や決済サービス側にも、いつ、いくら、どこへ送ったかを伝える必要があります。ネットバンキングが絡む場合は、ログイン履歴や振込履歴の確認、必要に応じたパスワード変更や利用停止も重要です。

3つ目は、警察へ相談することです。緊急性が高い場合は110番、相談ベースなら警察相談専用電話の「#9110」が案内されています。警察庁のSOS47の啓発ページでも、もうけ話や不審なやり取りに遭遇した場合は家族や友人、警察に相談するよう呼びかけています。ここでの相談内容が、後の追跡の出発点になることがあります。

4つ目は、証拠を消さないことです。振込画面のスクリーンショット、通話履歴、SMS、LINEやSNSのやり取り、振込先名義、口座番号、URL、アプリ名、要求された名目など、後から思い出そうとしても抜けが出やすい情報を先に保全します。スマホの初期化やアプリ削除を急ぐと、かえって状況整理が難しくなる場合があります。

5つ目は、二次被害を警戒することです。詐欺被害の後、「取り戻してあげる」「返金手数料が必要」「調査のため追加送金が必要」といった連絡が来ることがあります。消費者庁も、もうけ話や架空請求への注意喚起の中で、被害回復をうたう別の被害に注意する必要を示しています。被害直後は焦りや自責感が強く、ここが最も狙われやすい時間帯でもあります。

振り込め詐欺救済法はどう関わるのか

「追跡」と「返金」は同じように見えて、制度上は別の段階です。金融庁のQ&Aでは、振り込め詐欺救済法は、預金口座への振込みが利用された詐欺などの犯罪行為による被害者を対象にした制度だと整理されています。対象となる典型例には、オレオレ詐欺、架空請求詐欺、融資保証金詐欺、還付金詐欺のほか、SNS型投資・ロマンス詐欺なども、預金口座への振込みが利用された場合に含まれます。

この制度で重要なのは、金融機関が犯罪利用口座だと疑う相当な理由があると認めた場合、その口座に対する手続きが進み、残高を原資として被害者へ被害回復分配金が支払われる可能性があることです。ただし、ここでいう「可能性がある」は、「必ず全額戻る」と同じ意味ではありません。

理由は大きく3つあります。第一に、原資はその口座に残っている残高が中心だからです。すでに引き出されていれば、その分は回復の対象が減ります。第二に、同じ口座に複数の被害者がいる場合は、分配の考え方になります。第三に、支払いまでには公告や申請などの手続きが必要で、即時払いではありません。

預金保険機構の「振り込め詐欺救済法に基づく公告」サイトでは、手続きの進行状況を確認できる場合があります。これは被害に遭った人が後から追うべき情報として有用ですが、あくまで手続きの一部です。最初の段階では、警察と金融機関への連絡、証拠整理、申請に必要な記録の確保が先になります。

金融庁のQ&Aでは、実際に支払いを受けるまでには少なくとも半年以上かかるのが一般的だと明記されています。この一文は重く受け止めたほうがいいです。被害直後に必要なのは「今すぐ戻るか」を問い続けることより、「回復の可能性を残すために何をすべきか」を確認することです。

いま増えている詐欺の見分け方

2026年の特殊詐欺は、昔ながらの固定電話だけで完結するとは限りません。警察庁は2026年から、被害が急増している「ニセ警察詐欺」を独立した手口として位置付け、SNS型投資・ロマンス詐欺も特殊詐欺の一手口として整理しています。ここから分かるのは、手口がよりデジタル化し、肩書や画面の見た目だけでは見分けにくくなっていることです。

典型的な注意信号としては、次のようなものがあります。

- 警察官や金融機関を名乗り、「あなたの口座が事件に関係している」と不安をあおる

- まず電話で接触し、その後にLINEやビデオ通話へ誘導する

- 調査や保全を理由に、別口座への送金や現金移動を求める

- 送金後に「解除手数料」「保証金」「追跡費用」など新しい名目で追加送金を求める

- SNSの投資グループや副業チャットに勝手に招待し、成功体験の演出で信用させる

警察庁の注意喚起では、知らないアカウントからのもうけ話、勝手に招待されるグループチャット、事前説明のない手数料要求などが明確な注意ポイントとして挙げられています。つまり、手口が新しく見えても、相手の狙いは「急がせる」「孤立させる」「追加送金させる」の3点に収れんしやすいということです。

また、消費者庁の架空請求に関する注意喚起では、法的措置をとると書かれたハガキやSMS、有名企業や公的機関をかたる請求で不安をあおるケースが示されています。ここでも共通しているのは、「今すぐ連絡しないとまずい」と感じさせる演出です。連絡した瞬間に個人情報が渡り、次の要求へつながるという構図は、昔も今も変わりません。

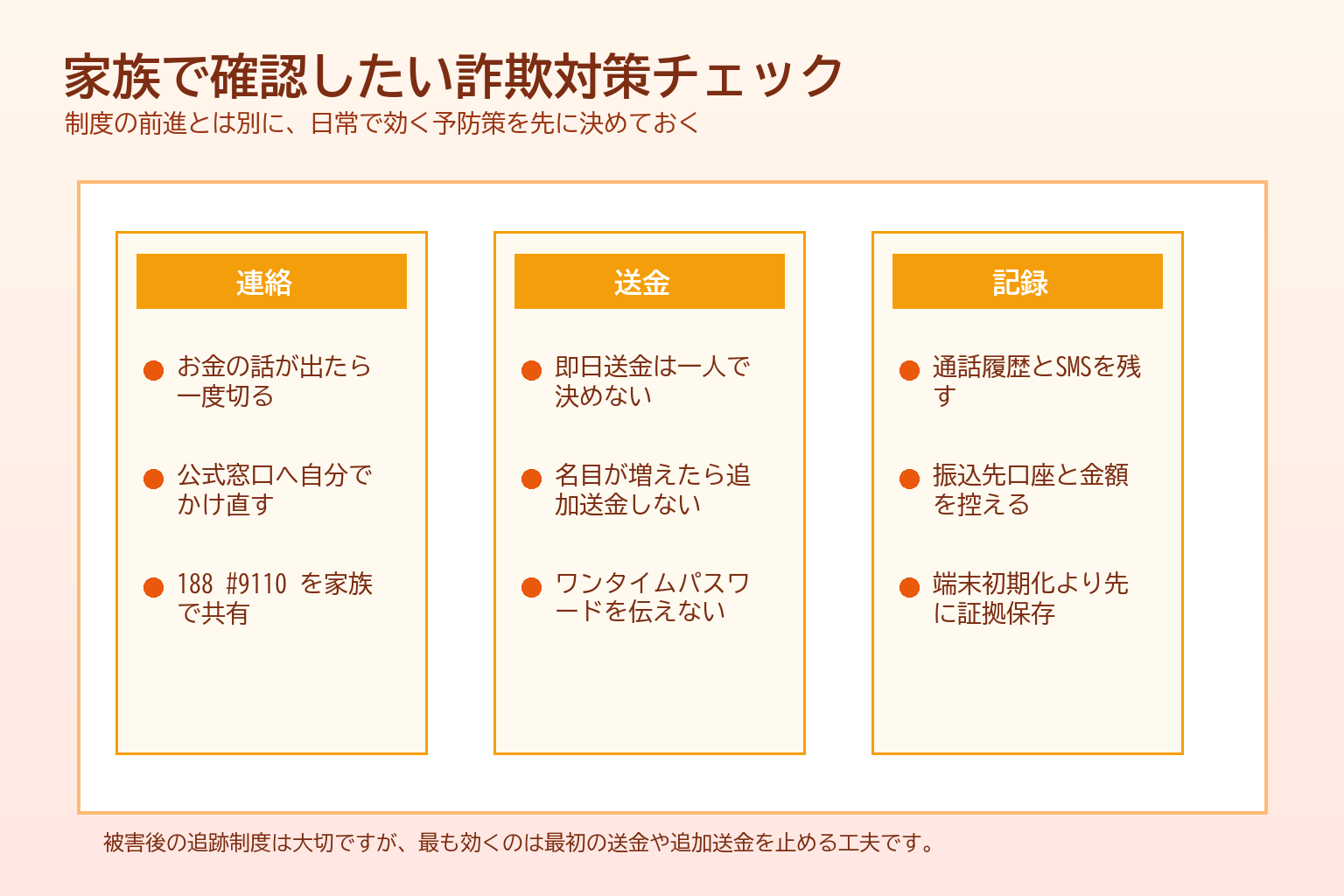

家族で共有したい予防のルール

制度改正や新しい連携枠組みの話は大事ですが、日常で効くのはもっと地味なルールです。特殊詐欺は、情報弱者だけが遭うものではありません。仕事で忙しい人、金融アプリを使い慣れている人、家族に迷惑をかけたくないと思う人ほど、一人で判断してしまうことがあります。

家族で共有しやすいルールとしては、まず「お金の話が出たら一度切る」があります。電話でもメッセージでも、送金、口座確認、本人確認、保証金といった言葉が出た時点で、その場で結論を出さないようにします。折り返し先が示されても、その番号を信用せず、自分で公式サイトや通帳の連絡先を確認してかけ直すことが基本です。

次に「即日送金は一人で決めない」です。家族が離れて暮らしていても、最低1人には共有する、あるいは勤務先の総務や信頼できる第三者に一度確認するというルールを決めておくと、心理的な急ぎにブレーキがかかります。詐欺側は、相手を会話の中に閉じ込めることを好みます。第三者が入るだけで崩れるケースは多いです。

さらに、「金融アプリの通知設定を見直す」ことも有効です。振込通知やログイン通知が端末に届くようにしておけば、身に覚えのない動きを早く発見できます。家族で高齢者のスマホ設定を確認できるなら、通知の見落としを減らすだけでも意味があります。

全国銀行協会のカード補償情報センターは、不正な預貯金の払戻し被害について、利用者の同意に基づき会員金融機関間で情報照会を行う仕組みを案内しています。これは主に不正払戻し補償の円滑化に関わるものですが、複数金融機関にまたがる被害の確認が重要になるという点では、日頃からどの口座をどこで使っているか家族が把握しておく意味を示しています。

よくある疑問

銀行からの電話なら安全ですか

安全とは言い切れません。表示番号の見た目だけでは判断しにくいケースがあるためです。警察庁の注意喚起でも、警察を装った電話番号表示による被害への注意が示されています。銀行や警察を名乗る連絡でも、その通話の中で口座番号、暗証番号、ワンタイムパスワード、送金操作を求められたら一度疑うべきです。通話を切り、自分で調べた公式窓口へかけ直す手順を優先してください。

送金してしまったら、まず警察ですか、銀行ですか

実務上は両方です。どちらか一方だけで完結しません。銀行には送金情報と利用状況を伝え、警察には被害の経緯と証拠を伝えます。新しい枠組みは、まさにその警察と銀行の連携速度を高めるものなので、どちらにも早く届くことが重要です。

SNS型投資詐欺でも対象になりますか

金融庁のQ&Aでは、SNS型投資・ロマンス詐欺でも、預金口座等への振込みが利用された場合は、振り込め詐欺救済法の対象となり得ると説明されています。ただし、口座残高や手続き状況などによって回復可能性は変わるため、対象に見えるから大丈夫とは考えないほうが現実的です。

被害回復分配金はいつ受け取れますか

金融庁は、少なくとも半年以上かかるのが一般的だと案内しています。個別事案ごとの差はありますが、短期決着を前提に家計を組むのは危険です。生活費や固定費に影響が大きい場合は、別途、家計の立て直しや相談窓口の活用も視野に入れたほうがよい場面があります。

相談先が分からないときはどこへ連絡すればいいですか

消費者トラブル全般の入口としては消費者ホットラインの188、警察への相談窓口としては#9110が案内されています。緊急性が高く、現在進行形で犯人とやり取りしている、または身の危険がある場合は110番を優先すべき場面もあります。迷った時点で早くつなぐことが重要で、完璧に整理してからでないと相談してはいけないということはありません。

まとめ

2026年5月28日に金融庁が公表した新しい官民協働の枠組みは、特殊詐欺の被害金について、警察と銀行の間の照会を速くし、追跡、凍結、回復につなげやすくするための前進です。2026年6月1日からは、まず9行が参加して運用を始めます。これは確かに重要な変化ですが、同時に「すぐ返金される制度ができた」と誤解しないことも大切です。

読者が押さえたい現実は3つです。第一に、被害直後の初動が非常に重要であること。第二に、回復には時間がかかり、少なくとも半年以上かかる場合があること。第三に、制度改善が進んでも、入口で止める予防策の価値は変わらないことです。

詐欺の情報は、恐怖だけを増やす読み方をすると疲れてしまいます。そうではなく、「何が変わったのか」「自分は何をすればいいのか」「家族と何を共有すべきか」に分けて整理すると、過度におびえず、しかし油断もしない形で備えやすくなります。今回の銀行口座照会の新しい枠組みも、その視点で見ると、制度のニュースであると同時に、日常の行動を見直すきっかけになります。