# 住信SBIの新住宅ローンは誰向け?月々軽くなる仕組みと出口戦略

住信SBIネット銀行の新しい住宅ローンが話題になっています。報道では、返済期間の満了時に元金の一部をまとめて支払う設計で、返済期間中の売却も想定した商品として紹介されています。毎月の返済額を抑えやすい一方で、最後に残る返済をどう処理するかが大きな論点になります。

住宅価格が上がり、長期ローンや残価設定型の考え方が広がるなかで、「月々が安いなら得」とだけ見るのは危険です。住宅ローンは、金利、収入、家族構成、転職、教育費、老後資金、売却価格まで関係する長い契約です。とくに満了時にまとまった元金が残る仕組みでは、借りる時点で出口を決めきれなくても、少なくとも複数の出口を検討しておく必要があります。

この記事では、話題の新住宅ローンをきっかけに、月々の返済を軽くする住宅ローン設計の見方、向いている人と慎重に考えたい人、売却や借換を前提にする場合の注意点を整理します。特定の商品を勧めるものではありません。実際に借入を検討する場合は、金融機関の商品説明書、返済予定表、手数料、団体信用生命保険、税制、売却時の費用まで確認し、必要に応じて住宅ローンに詳しい専門家へ相談してください。

住信SBIの新住宅ローンで話題になっていること

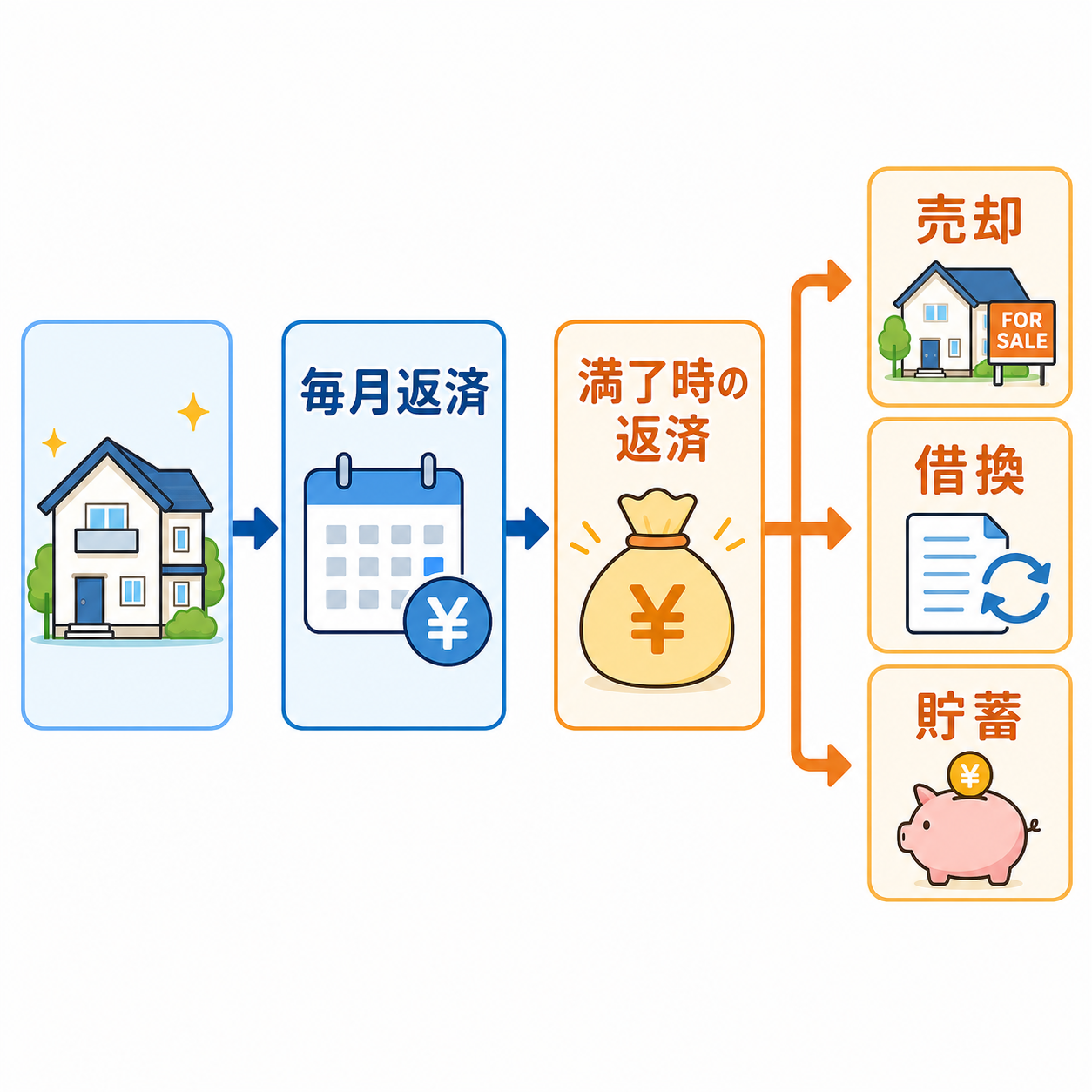

ライブドアニュースに掲載された読売新聞オンラインの記事では、住信SBIネット銀行が、返済期間満了時に元金の50%を一括で支払う新住宅ローンを提供すると報じられています。返済期間中の売却を想定した設計で、毎月の返済負担を抑えやすい点が注目されています。

このニュースを読むときのポイントは、「毎月の支払いが軽くなる」という入口だけでなく、「満了時に残る元金をどう返すか」という出口です。通常の住宅ローンでは、毎月の返済によって元金と利息を少しずつ返し、返済期間の最後に残高がゼロになる形が基本です。一方、満了時に一定の元金を残す設計では、途中の毎月返済は軽くなりやすいものの、最後に売却、借換、自己資金などで残額を処理する必要が出ます。

住信SBIネット銀行の通常の住宅ローンでも、返済方法の説明ページでは、元利均等返済や元金均等返済、繰上返済などの基本的な考え方が説明されています。新しいタイプの商品を理解するには、まず「元金がどの速度で減るのか」「利息はどの残高に対してかかるのか」「最終的にどの時点でいくら残るのか」を見ることが大切です。

住宅金融支援機構も、住宅価格の高騰やローンの高額化・長期化を背景に、金融機関向けの特定残価設定ローン保険を創設しています。これは金融機関が残価設定型住宅ローンを供給しやすくする制度で、住宅を「買ったら最後まで同じ形で持ち続けるもの」だけではなく、「住み替えや売却も含めて設計する資産」として考える流れを示しています。

ただし、制度や商品が増えることと、すべての家庭に向くことは別です。住宅ローンの選択肢が増えるほど、利用者側には比較する力が必要になります。

まず押さえたい仕組み

このタイプの住宅ローンをざっくり言えば、「借入額の一部について、返済期間中は元金の返済を遅らせ、最後にまとめて返す」仕組みです。細かな条件は商品ごとに異なりますが、考え方としては、家を購入した時点で全額を同じペースで返していくのではなく、将来の売却や借換も見込みながら、期間中のキャッシュフローを軽くする設計です。

たとえば、借入額が大きい家庭では、毎月返済が少し下がるだけでも家計への影響は大きくなります。教育費が重なる時期、育休や転職で収入が一時的に下がる時期、事業収入の変動がある世帯では、毎月の固定費を抑えられること自体に意味があります。手元資金を残せれば、急な修繕費や医療費、転居費に備える余地も生まれます。

一方で、元金の返済を先送りする部分がある以上、最後に残る残高は無視できません。返済期間満了時に想定どおり売却できるか、売却価格が残債を上回るか、借換が可能か、退職金や貯蓄を使ってよいか。これらを考えずに月々の返済額だけで選ぶと、将来の家計に大きな負担を残す可能性があります。

ここで重要なのは、「軽い月々返済」と「総負担の軽さ」は同じではないという点です。毎月返済が低く見えても、元金の減り方が遅ければ、利息を支払う期間や残高が大きくなり、総返済額や将来の一括返済負担が重くなることがあります。金利タイプが変動金利なら、将来の金利上昇で利息負担が増える可能性もあります。

国土交通省は住宅ローンの金利上昇リスクについて、利用者が返済額の増加や将来の家計負担を確認するよう注意喚起しています。変動金利、長期ローン、残価設定型のような設計はいずれも家計への影響が大きいため、返済額の低さだけでなく、ストレスをかけた試算が欠かせません。

「返済期間中の売却を想定」とはどういう意味か

返済期間中の売却を想定するという言葉は、前向きにも慎重にも読む必要があります。前向きに見れば、ライフスタイルの変化に合わせて住み替える選択肢を取り込みやすくなります。子どもが小さい時期は広い家に住み、独立後は駅近のコンパクトな住まいに移る。転勤や親の介護に合わせて住み替える。こうした変化を前提に、住宅を固定的な所有物ではなく、一定期間利用する資産として考える発想です。

しかし、売却前提にはリスクもあります。住宅価格は必ずしも想定どおりに推移しません。購入時には人気のエリアでも、周辺の供給増、交通利便性の変化、建物の劣化、管理状態、災害リスク、金利環境によって売却価格は変わります。マンションなら修繕積立金や管理状況、戸建てなら修繕履歴や土地の流動性が価格に影響します。

売却には時間も費用もかかります。仲介手数料、抵当権抹消費用、引っ越し費用、新居の初期費用、場合によっては譲渡所得税も関係します。売却価格がローン残高を下回る「残債割れ」になれば、売ってもローンが残る可能性があります。商品によっては保険制度や担保評価の仕組みで一定の保護がある場合もありますが、条件を細かく読む必要があります。

つまり、返済期間中の売却を想定するなら、購入時点で「売りやすい住宅か」を見ることになります。駅距離、広さ、築年数、管理状態、ハザードマップ、将来の人口動態、周辺の中古流通量などです。住みたい家であることに加えて、将来ほかの人が買いたいと思う家かを確認する視点が欠かせません。

向いている可能性がある人

このようなローンが向いている可能性があるのは、まず将来の住み替えを現実的に考えている人です。最初から「この家に一生住み続ける」と決めているのではなく、子育て期、通勤期、老後で住まいを変える可能性がある家庭です。将来の売却を前提にするなら、住宅を資産として点検し、定期的な修繕や管理にも意識が向きやすくなります。

次に、月々の返済余力を厚めに残したい人です。住宅購入直後は家具、家電、引っ越し、固定資産税、火災保険、修繕費など、住宅ローン以外の支出も増えます。毎月返済を無理に高くすると、教育費や緊急資金を削ることになります。返済額を抑えることで、生活防衛資金や積立、修繕費を別管理できるなら、家計の柔軟性は高まります。

また、収入の見通しを比較的立てやすく、退職時期や資産形成計画を数字で管理できる人にも検討余地があります。たとえば、定期的に家計簿をつけ、ローン残高と住宅の推定売却価格を毎年確認し、金利上昇時の返済額を試算できる人です。出口が重要なローンでは、借入時の審査だけでなく、借入後の管理能力が問われます。

ただし、「向いている可能性がある」と「借りたほうがよい」は違います。住宅ローンは家計の中心に入る長期契約です。同じ年収、同じ物件価格でも、勤務先、家族構成、親の支援、健康状態、教育方針、車の有無、住み替え意向によって判断は変わります。

慎重に考えたい人

慎重に考えたいのは、まず満了時の返済方法を想像できない人です。売却するつもりはない、借換の条件もわからない、退職金を使う予定もない、それでも月々が安いから選ぶという判断は危ういです。最後にまとまった残高が残る設計では、出口を先送りするほど選択肢が狭くなる場合があります。

次に、住宅価格が下がりにくいという前提を強く置いている人です。住宅市場は地域差が大きく、全国平均や都心の価格上昇だけを見ても自宅の売却価格は判断できません。新築時の価格には販売経費や新築プレミアムが含まれることもあり、中古になった瞬間に価格が下がるケースもあります。残価や売却価格を楽観的に見積もると、残債割れのリスクを見落とします。

退職時期が近い人や、収入の変動に弱い家計も注意が必要です。満了時の返済が退職後に重なる場合、現役時代より借換審査が厳しくなることがあります。年金収入だけで大きなローンを維持するのは簡単ではありません。退職金を使う場合も、老後資金、医療費、介護費、住み替え費用とのバランスを確認しなければなりません。

また、住宅購入そのものに予算の余白が少ない場合も要注意です。毎月返済を抑える仕組みによって、購入価格を引き上げられるように見えることがあります。しかし、固定資産税、管理費、修繕積立金、火災保険、地震保険、メンテナンス費は別にかかります。戸建てなら外壁、屋根、給湯器、シロアリ対策、マンションなら管理費や修繕積立金の値上げもあり得ます。

老後資金との関係

住宅ローンの出口戦略で見落とされやすいのが老後資金です。毎月の返済を抑えられれば、現役時代の生活は楽になります。しかし、その分だけ退職時にローン残高が大きく残るなら、老後の資金計画に影響します。

老後資金を考えるときは、住宅を資産として見る一方で、住まいは生活の基盤でもあります。売却すれば現金化できるかもしれませんが、同時に次の住まいが必要になります。賃貸に移る場合は家賃が発生します。小さな家へ住み替える場合でも、購入費、仲介手数料、登記費用、引っ越し費用、リフォーム費用がかかります。家を売ればすべて解決するわけではありません。

一方で、住宅ローンを早く返すことだけが正解とも限りません。手元資金をすべて繰上返済に回すと、急な支出に対応しにくくなります。住宅ローン金利、預貯金、保険、投資、教育費、退職金の見込みを合わせて考える必要があります。

このタイプのローンを検討するなら、少なくとも「退職時のローン残高」「退職時の住宅の想定売却価格」「売却しない場合の返済方法」「老後生活費への影響」を表にしておきたいところです。数字にすると、月々の返済額だけでは見えなかった負担が見えてきます。

金利上昇局面で確認したいこと

住宅ローンでは、金利タイプの選択も重要です。変動金利は借入当初の金利が低くなりやすい一方、将来の金利上昇で返済額や利息負担が増える可能性があります。固定金利は当初の金利が高めになりやすいものの、返済額を見通しやすい利点があります。

満了時にまとまった元金が残る設計では、金利上昇の影響がより見えにくくなることがあります。元金が残っている期間が長いほど、その残高に対する利息負担が続くためです。毎月返済が低く見えても、金利が上がったときに利息が家計を圧迫する可能性があります。

確認したいのは、現在の返済額だけではありません。金利が1%、2%上がった場合の返済額、利息総額、満了時残高、借換時の条件を試算することです。金融機関のシミュレーションを使うだけでなく、複数の前提を置いて比較すると判断しやすくなります。

特に注意したいのは、毎月返済の軽さで物件価格の上限を上げすぎることです。返済額が軽くなる仕組みは、同じ物件を買う家計の余白を増やすために使うなら意味があります。しかし、より高い物件を買うためだけに使うと、将来の売却価格や金利に依存した家計になります。

売却前提なら物件選びも変わる

出口戦略を重視するなら、物件選びの基準も変わります。住み心地だけでなく、売却しやすさを見ます。駅からの距離、学区、商業施設、医療機関、災害リスク、管理組合の状態、修繕履歴、周辺の中古成約価格などです。

マンションの場合は、管理費と修繕積立金の将来見通しが大切です。築年数が進むほど修繕積立金が上がることがあります。大規模修繕の履歴、長期修繕計画、管理費滞納、空室率、総戸数、管理会社の質は、将来の売却価格にも影響します。

戸建ての場合は、土地の価値、建物の維持管理、再建築の可否、道路付け、ハザードマップ、周辺の人口動態を見ます。建物は築年数で評価が下がりやすいため、土地の流動性が重要になることもあります。省エネ性能や長期優良住宅の認定、耐震性能、メンテナンス履歴も将来の評価に関係します。

売却前提のローンを検討するなら、「自分が気に入る家」だけでなく「将来の買い手が評価しやすい家」を選ぶ必要があります。これは投資目的で住宅を買うという意味ではありません。生活の場として使いながら、将来の選択肢を残すという考え方です。

借換を出口にする場合の注意点

満了時の返済方法として借換を想定する人もいるでしょう。借換ができれば、最後に残る元金を新しいローンで返済し、返済期間を延ばすことができます。ただし、借換は将来必ずできるものではありません。

借換では、年齢、収入、勤務状況、健康状態、担保評価、ローン残高、他の借入、金利環境が見られます。現役時代は問題なく借りられても、退職後や収入減少後は審査が厳しくなる可能性があります。団体信用生命保険に加入できるかも重要です。健康状態によっては、選べるローンが限られることもあります。

また、借換には手数料がかかります。事務手数料、保証料、登記費用、印紙代、司法書士報酬などです。金利が下がる場合でも、諸費用を含めると得にならないことがあります。借換を出口にするなら、将来の金利や審査を楽観せず、「借換できない場合はどうするか」も同時に考える必要があります。

確認リスト

検討時には、次の項目を紙に書き出すと判断しやすくなります。

- 借入額、金利タイプ、返済期間、満了時に残る元金

- 金利が上がった場合の毎月返済額と利息負担

- 返済期間満了時の年齢、退職予定、収入見込み

- 売却を想定する時期と、その時点のローン残高

- 周辺中古物件の成約価格と流通量

- 売却時にかかる費用、引っ越し費用、次の住まいの費用

- 借換を想定する場合の年齢、収入、健康状態、手数料

- 退職金や貯蓄を使う場合の老後生活費への影響

- 固定資産税、管理費、修繕積立金、火災保険、修繕費

- 団体信用生命保険、疾病保障、万一の家計対応

このリストで空欄が多い場合は、まだ借入判断の材料が足りない可能性があります。特に、満了時の返済方法が「たぶん売れる」「その時に考える」だけになっているなら、もう一段深く確認したほうがよいでしょう。

「月々が軽い」を家計改善に使えるか

毎月返済を抑えられる仕組みは、使い方によって家計の味方にもなります。たとえば、浮いた金額を生活費に消してしまうのではなく、修繕費、教育費、緊急資金、将来の一括返済準備に分けて積み立てるなら、リスク管理に役立ちます。

一方で、月々が軽くなった分だけ高い物件を選び、さらに車や家具、旅行などの支出も増やすと、家計の余白は残りません。見かけの返済負担は低くても、住宅ローン以外の固定費が増えれば、金利上昇や収入減少に弱くなります。

住宅ローンを選ぶときは、「払えるか」だけでなく「変化に耐えられるか」を見たいところです。病気、転職、育休、介護、教育費、修繕費、金利上昇、物価上昇。長い返済期間では、どれか一つは起きると考えておいたほうが現実的です。

家計に合うかを判断する3つの軸

第一の軸は、キャッシュフローです。毎月返済、管理費、税金、保険、修繕費を払ったうえで、生活防衛資金を維持できるか。少なくとも生活費の数か月分を手元に残せるか。教育費や車の買い替えなど、数年以内に大きな支出があるかを確認します。

第二の軸は、資産価値です。購入する住宅が将来売りやすいか、適切に維持できるか、周辺市場がどう動いているかを見ます。価格上昇を期待するのではなく、想定より低い価格でしか売れなかった場合にどうするかを考えます。

第三の軸は、出口の複数化です。売却だけ、借換だけ、退職金だけに頼ると、想定が外れたときに苦しくなります。売却できない場合は住み続けられるか、借換できない場合は繰上返済できるか、退職金を使わない場合はどの資金で返すか。複数の手段を持つほど、将来の選択肢は広がります。

よくある誤解

「最後に家を売れば大丈夫」という見方は、半分だけ正しいと言えます。売却できれば返済の出口になりますが、売却価格、売却期間、諸費用、次の住まいの費用まで含めると、思ったほど手元に残らないことがあります。住宅は株式のようにすぐ売れる資産ではありません。売り出しから成約まで時間がかかることもあります。

「ローンの残高が大きく残っても、住宅価格が上がるから問題ない」という見方も慎重に扱うべきです。住宅価格は地域や物件で差が大きく、金利や人口動態にも左右されます。値上がりを前提にすると、想定が外れたときの家計への影響が大きくなります。

「毎月返済が安いなら安全」という見方も誤解です。毎月返済は重要ですが、住宅ローンの安全性はそれだけで決まりません。残高の減り方、金利上昇時の負担、満了時の返済方法、売却可能性、老後資金への影響を合わせて見る必要があります。

専門家に相談するときの聞き方

住宅ローンの相談では、「この商品は得ですか」と聞くより、「わが家の場合、どのリスクを確認すべきですか」と聞くほうが実務的です。金融機関、住宅会社、ファイナンシャルプランナー、不動産仲介会社では、それぞれ見ている視点が違います。

金融機関には、返済予定表、満了時残高、金利上昇時の返済額、繰上返済、借換、手数料、団信の条件を確認します。住宅会社には、対象住宅の性能、維持管理、将来の修繕費を確認します。不動産仲介会社には、周辺の中古成約価格、売却期間、売りやすさを確認します。ファイナンシャルプランナーには、教育費、老後資金、保険、投資とのバランスを見てもらいます。

相談先が一つだけだと、販売側の視点に偏ることがあります。住宅購入は金額が大きいため、複数の立場から確認することが大切です。

まとめ:新住宅ローンは「出口まで設計できるか」で見る

住信SBIネット銀行の新住宅ローンが注目される背景には、住宅価格の上昇と、従来型の35年ローンだけでは家計に重く感じる世帯が増えていることがあります。月々の返済を抑える選択肢が増えること自体は、住宅購入の幅を広げる可能性があります。

ただし、満了時に元金が残る設計では、入口より出口が重要です。売却、借換、自己資金、住み替え、老後資金。どれか一つに頼るのではなく、複数の選択肢を用意し、毎年見直す姿勢が必要です。

検討するなら、まずは「毎月返済がいくら下がるか」ではなく、「満了時にいくら残り、どう返すか」を確認してください。そのうえで、金利が上がった場合、売却価格が想定より低かった場合、借換できなかった場合、退職後も住み続けたい場合を試算します。

住宅ローンは、家を買うための道具であると同時に、将来の暮らしを縛る契約でもあります。新しい仕組みほど、仕組みを理解して使えば選択肢になり、理解しないまま使えばリスクになります。月々の軽さに目を向けつつ、最後まで返せる設計になっているかを確認することが、いちばん現実的な判断軸です。