はじめに|本件の位置づけ(なぜ重要か)

2026年に発覚したKDDIグループの架空循環取引は、日本の会計不正の中でも以下の点で特異です。

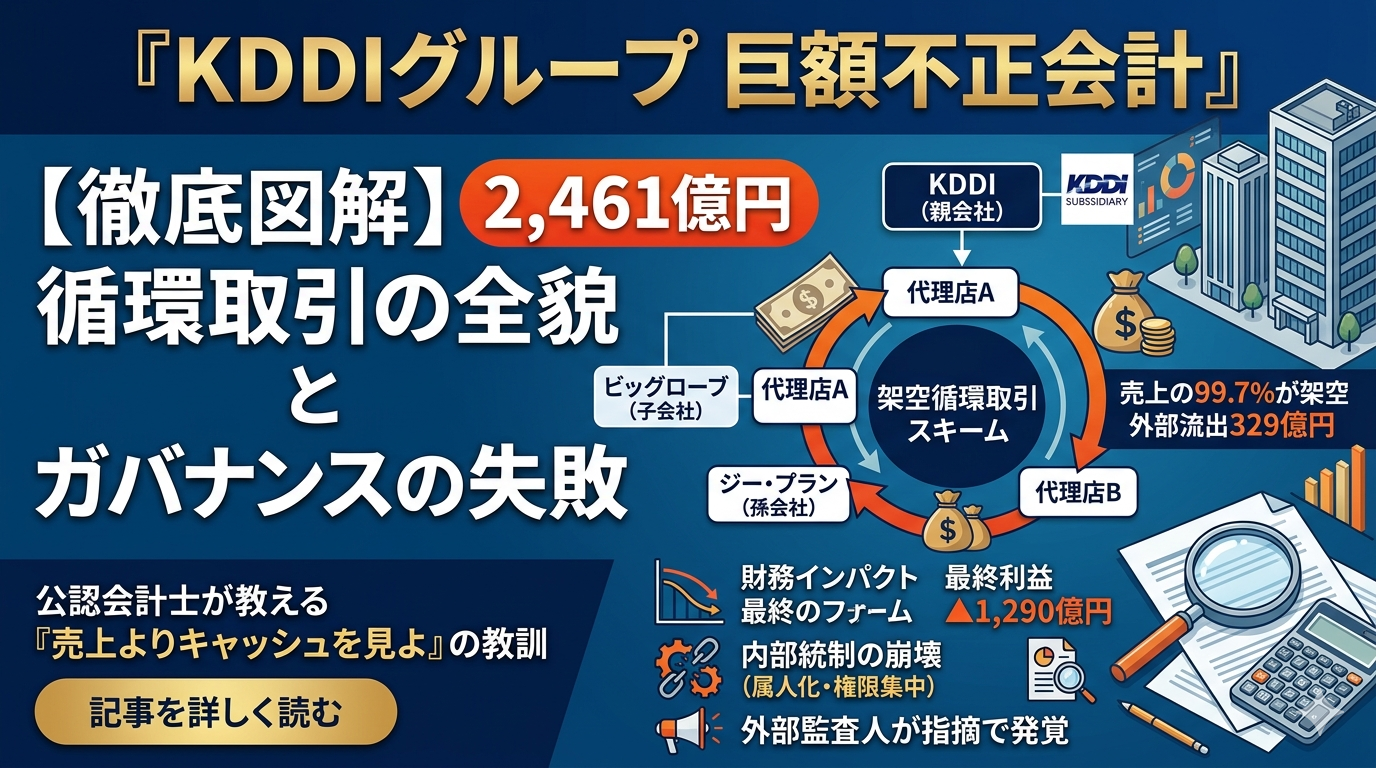

- 売上の99.7%が架空という極端な粉飾構造

- 約2,400億円規模の売上修正というインパクト

- 「広告代理事業」という検証困難な領域を利用

KDDIは優良企業と認識されてきただけに、**「なぜ防げなかったのか」**が最大の論点です。

1. スキームの本質|循環取引の“完成度”が高すぎる

■ 単なる架空売上ではない

本件はよくある「売上の水増し」とは異なります。

👉 高度な偽装を伴う循環取引

■ スキームの特徴(専門家視点)

| 要素 | 内容 |

|---|---|

| 商流 | 上流→子会社→下流→上流 |

| 実態 | 実需なし(広告主不在) |

| 資金 | 完全に循環 |

| 収益 | 手数料を上乗せして拡大 |

■ なぜ監査をすり抜けたのか

通常の不正との違い:

- 取引先は実在(架空会社ではない)

- 入出金も実際に発生

- 契約書・請求書も完備

👉 「外形的には完全に正しい」

2. 会計論点の深掘り(IFRS/JGAAP視点)

■ 収益認識の根本違反

本来、収益は以下が必要:

- 実在する顧客

- 履行義務の充足

- 対価の回収可能性

しかし本件では:

👉 すべて満たしていない

■ 重要論点①:総額表示 vs 純額表示

広告代理事業では重要論点:

- 総額表示:売上が大きく見える

- 純額表示:手数料のみ計上

本件では:

👉 そもそも取引が存在しないため議論以前

■ 重要論点②:実質優先の原則違反

会計の基本原則:

👉 形式ではなく実態で判断

本件:

- 形式:完全に整っている

- 実態:ゼロ

👉 完全な原則違反

3. キャッシュフロー分析で見る異常性

公認会計士として最も注目すべきはここです。

■ 利益とキャッシュの乖離

通常:

- 利益 ↑ → キャッシュ ↑

本件:

- 利益 ↑(架空)

- キャッシュ → 循環

👉 実質キャッシュ創出ゼロ

■ 異常なサイクル構造

- 短期支払(15日)

- 長期回収(45日)

👉 常に資金不足状態

■ 本質

👉 これはビジネスではなく金融構造

(ほぼポンジスキーム的)

4. 内部統制の崩壊プロセス

■ COSOフレームワークで分解

① 統制環境

- 成果主義

- 売上偏重

👉 不正の土壌

② リスク評価

- 新規事業のリスク軽視

👉 ここが最大の盲点

③ 統制活動

- 権限分離なし

- 商流確認なし

👉 実務上アウト

④ 情報と伝達

- 属人化

- 情報遮断

⑤ モニタリング

- 内部監査が機能せず

5. なぜ長期間発覚しなかったのか

報告書から読み取れる核心:

■ ① 業界特性の悪用

広告業界:

- ブラックボックス

- 商流が見えにくい

👉 不正に最適

■ ② 「合理的な嘘」

- 成果レポートを調整

- 増減を自然に見せる

👉 リアリティの演出

■ ③ 組織心理

- 成功事業として扱われた

- 疑うインセンティブがない

👉 成功が不正を隠す

6. 監査の限界と改善点

■ なぜ監査で防げなかったか

従来型監査の限界

- 証憑依存

- サンプリング

👉 本件には無力

■ 必要だった監査アプローチ

① エンドユーザー確認

- 広告主の実在確認

② データ分析

- 異常な取引パターン検知

③ キャッシュフロー監査

- 循環検知

■ 今後の監査の方向性

👉 データドリブン監査への移行

7. 財務インパクトの本質

■ 単なる減額ではない

影響:

- 売上:▲2,461億円

- 営業利益:▲1,508億円

■ 本質的影響

👉 信頼の毀損

- 数値より重大

- 長期的ディスカウント要因

8. 投資家視点|株価への影響

■ 短期

- 不確実性増大

- ガバナンスディスカウント

■ 中長期

ポイント:

- 再発防止の実効性

- 経営陣の刷新

- 監査強化

👉 優良企業でも:

「ガバナンスリスクは常に存在」

9. 銀行・与信の視点

これはかなり重要です。

■ EBITDAの崩壊

👉 銀行は以下を見る:

- キャッシュフロー

- 実需の有無

■ 与信への影響

- スプレッド上昇

- コベナンツ強化

- モニタリング強化

10. 再発防止策の実務評価

KDDIの対応は方向性として正しいですが、

■ 本当に重要なのは:

① データ監査

- AI検知

- トランザクション分析

② 商流の可視化

- エンドユーザー確認

③ 属人化排除

11. 類似事例との比較(実務的示唆)

本件は以下と共通点あり:

- 循環取引型不正

- 売上先行型粉飾

- 内部統制崩壊

👉 日本企業の典型パターン

まとめ|本件の教訓

この不正の本質は:

👉 「良い会社でも普通に起こる」

■ 3つの本質

- 売上至上主義は危険

- 新規事業は最も不正が起きやすい

- 監査だけでは防げない

🔗 参考リンク

- KDDI公式IR資料(外部)

https://www.kddi.com