オリックスの2026年3月期決算は、最高益更新という派手さだけでなく、利益の質と株主還元の両面から見ても注目度の高い内容でした。 この記事では、決算数値、一過性要因、3分類の収益構造、株価の初動まで含めて、一般投資家にも分かりやすく整理します。

この記事の要点

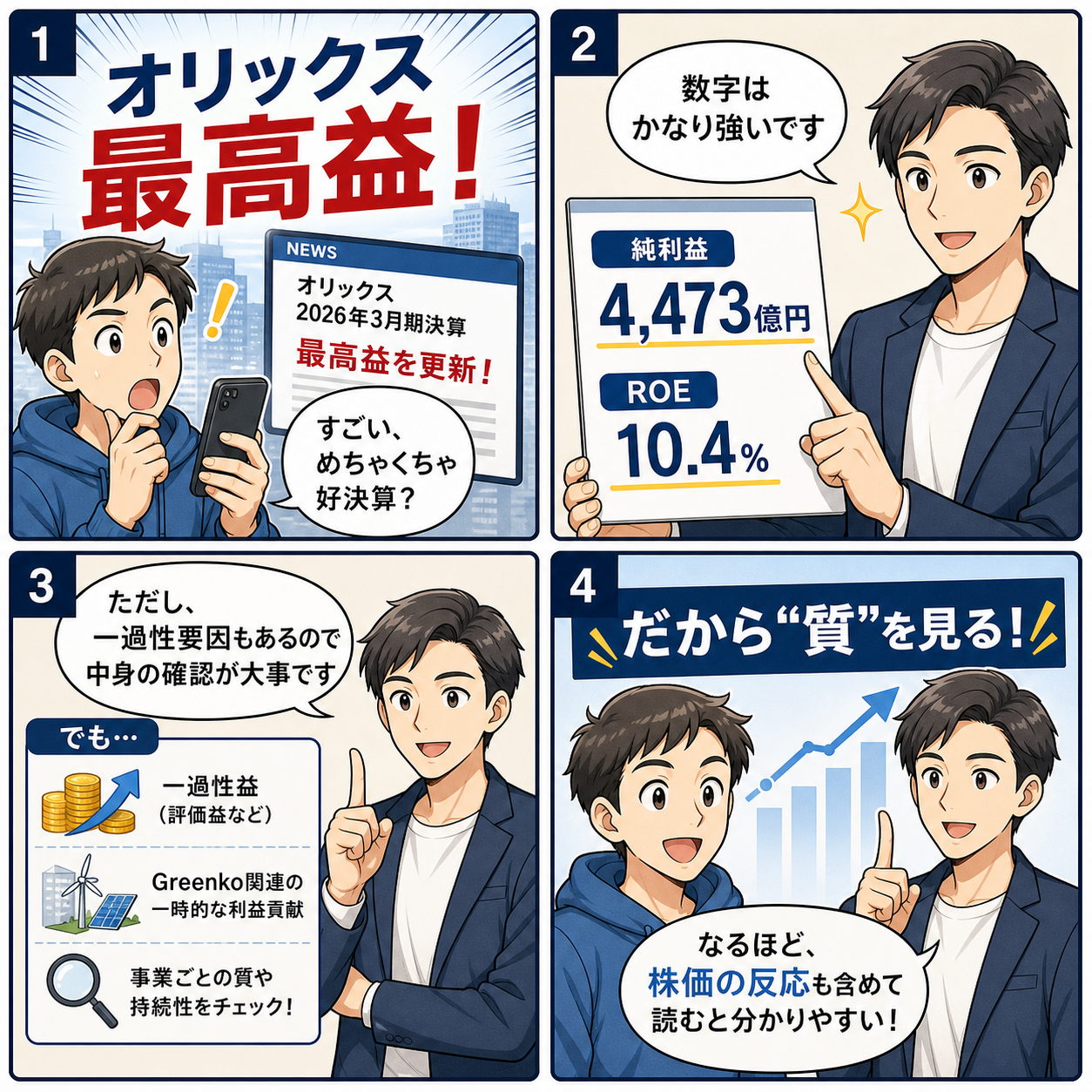

- 2026年3月期は純利益4,473億円、ROE10.4%で3年連続の最高益更新。

- Greenko関連の一過性益は大きいが、金融・事業の基礎収益も改善している。

- 2027年3月期は純利益5,300億円、自社株買い2,500億円と株主還元強化が打ち出された。

2026年3月期のオリックスは、当社株主に帰属する当期純利益が4,473億円、ROEが10.4%となり、3年連続で過去最高益を更新した。表面上は文句のない好決算である。しかも会社側は2027年3月期について純利益5,300億円、自社株買い2,500億円、配当性向39%という、利益成長と株主還元の両立を前提とした強気のガイダンスを提示してきた。これだけを見ると、投資家は素直にポジティブに受け止めたくなる内容だ。

株価の初動も強い。Yahoo Finance ベースでは、決算発表日の2026年5月11日の終値は5,514円、翌5月12日は5,986円、5月13日は6,018円で引けている。決算発表日終値比では2営業日で9.14%の上昇となり、市場は今回の決算を単なる増益ではなく、還元強化と来期見通しを含めた前向きなメッセージとして受け止めたことがうかがえる。

ただし、今回の決算を本当に評価するためには、利益の「量」だけでなく「質」を見なければならない。2026年3月期の利益には、Greenko関連の売却・評価益という大きな一過性要因が含まれている。一方で、保険運用や法人営業、レンテック、自動車、船舶、インバウンド関連など、オリックスが長年積み上げてきた事業基盤も着実に改善している。要するに、今回は単なる資産売却で作った決算ではないが、同時に実力値をそのまま4,473億円と見るのも危うい。この切り分けが、今回の決算を読む上で最も重要なポイントである。

結論を先に述べると、筆者は今回の決算を前向きに評価している。理由は二つある。第一に、一過性益を除いても金融・事業の基礎収益が改善しており、ROE10%超えが偶然ではないこと。第二に、来期はオリックス銀行売却益など新たな追い風を持ちながら、同時に資本効率改善と還元強化を進める構図が明確になっていることだ。もっとも、短期的にはGreenko反動や東芝・キオクシア関連の不確実性、ORIX USAの収益力回復など検証すべき論点も残る。したがって、スタンスとしては「中期で前向き、短期は利益の質を見極めながら押し目を拾う」に近い。

決算総括

まず実績を整理したい。2026年3月期の営業収益は3兆3,308億円で前期比15.9%増、営業利益は4,562億円で同37.5%増、税引前当期純利益は6,914億円で同43.9%増、最終利益は4,473億円で同27.2%増だった。1株当たり利益は400.27円、ROEは10.4%と、いずれも見栄えの良い数字が並ぶ。年間配当は156.10円まで引き上げられ、前期の120.01円から大幅増配となった。

これをもう少し分解すると、今期の増益は単一要因ではない。説明資料によれば、税引前利益6,914億円は、金融、事業、投資の3分類すべてで増益を達成している。セグメント利益は金融が1,892億円、事業が2,371億円、投資が3,063億円で、特に投資の伸びが全体を強く押し上げた。投資の増益寄与が大きいのは事実だが、重要なのは金融と事業もそれぞれ前年を上回り、会社全体として利益源泉が広く分散したまま成長している点にある。

四半期ベースでは、第4四半期の純利益が576億円にとどまり、前年同期比では減益となった。この背景には主として米国事業に関連する減損があり、説明資料では税前利益ベースで792億円の減損を計上したとされている。通期数字の強さだけを見ると見落としやすいが、期末にかけての米国側の不調は無視できない。逆に言えば、この逆風を抱えながらも通期で4,473億円を確保した点は、ポートフォリオ分散型のオリックスらしさを示したとも言える。

最高益の「質」をどう見るか

今回の決算で最も重要なのは、4,473億円という最終利益をそのまま来期以降の巡航速度とみなしてよいか、という論点である。ここに対する答えは、明確に「そのままではない」だ。会社資料には、Greenkoの持分売却・評価益が約950億円寄与したとある。決算短信ベースでも、持分法投資損益は1,239億円と前期の572億円から大きく伸び、Greenko株式譲渡による売却益8,311億円ではなく83,135百万円、すなわち約831億円を計上していることが確認できる。資料間の表現差はあるが、いずれにせよ今期利益のかなり大きな部分がGreenkoに支えられたことは間違いない。

したがって、2026年3月期の利益を評価する際には、投資収益の追い風を差し引いた実力値を考える必要がある。その意味で参考になるのが、ROEだけでなく、金融と事業の基礎収益改善である。金融は保険運用益の拡大に加え、法人営業における手数料収益が増えた。事業はインバウンド関連、レンテック、自動車、船舶が好調で、Canara Robecoやジークライトの売却益も寄与した。つまり、利益成長の中身は「投資だけ突出」ではなく、「事業群全体が底上げされ、その上に大型案件が乗った」という理解が正しい。

この点はROEの改善にも表れている。ROEは前期8.8%から10.4%へ1.6ポイント上昇した。説明資料では、事業と投資がキャピタルリサイクリングを推進し、全社のROEを押し上げたと説明している。単に資産を積み上げて利益を増やすのではなく、保有資産の価値を高め、適切なタイミングで入れ替えることで資本効率を高めるという、オリックスの経営モデルが機能しているということだ。過去数年の推移を見ても、2021年3月期のROE6.4%から継続的に改善しており、今回だけの特殊要因で突然跳ねたわけではない。

一方で、利益の質という観点で見逃せないのがORIX USAである。決算短信ではORIX USAのセグメント利益は前期の399億円から9.5億円へとほぼ消失した。営業権や無形資産の減損、信用コストの増加、売却益の減少などが重なったためだ。オリックスの強みは地域・事業分散にあるが、裏を返せば、一部事業の傷みが表面化しにくい構造でもある。今回の米国不振は、通期の最高益に隠れて軽視されやすいが、来期以降の収益の質を点検する上では重要な観察点になる。

3分類で見るオリックスの現在地

金融

金融セグメントは1,892億円の利益を計上し、前期比で7%増となった。説明資料では、保険の運用収益が主な牽引役であり、法人営業の手数料収益拡大も寄与したとされる。金融というと低成長で守りの事業に見えがちだが、オリックスの金融は単なる金利スプレッド依存ではなく、保険、法人営業、手数料ビジネスを組み合わせた厚みのある収益構造を持っている。この安定収益基盤があるからこそ、投資案件の浮き沈みを吸収できる。

来期については、金融がさらに大きな注目点になる。会社計画では金融セグメント利益は3,000億円を見込んでおり、大幅増益の主因はオリックス銀行売却益だ。これは典型的な一過性要因であり、来期の金融利益を額面通りに巡航水準とみなすべきではない。ただし、投資家がここで注目すべきは、銀行売却そのものよりも、資本を固定的に抱え込まず、より高い資本効率が見込める領域へ振り向ける意思決定である。オリックスの強さは「何を持つか」より「何をいつ手放すか」に表れる。銀行売却は、その経営思想に沿った動きと解釈すべきだろう。

事業

事業セグメントは2,371億円と前期比18%増で、投資ほど派手ではないが、最も安心感のある増益内容だった。会社側は、インバウンド関連、レンテック、自動車、船舶が好調だったと説明している。とりわけインバウンド需要の回復を取り込める施設運営や関連サービス、自動車・船舶といった実物資産に根差したビジネスが堅調だったことは、オリックスの「景気敏感だが、テーマが分散している」事業ポートフォリオの強さを示している。

ROEやROAの推移を見ても、事業セグメントの収益性は着実に改善している。説明資料では、事業のROAは5年間で2.5%から3.5%へ改善しており、単に資産を増やしただけでなく、資産効率の改善を伴っている。これは投資家にとって重要なシグナルだ。オリックスの事業群は、ともすれば「雑多な寄せ集め」に見られがちだが、実際には収益性の低い資産を入れ替えながら、強いアセットに寄せてきた結果として、数字が改善している。

来期見通しでも、事業セグメントは2,400億円と、今期比では1%増の堅実な成長を見込む。会社はインバウンド関連が地政学影響で減益予想としつつも、航空機リースやHilcoを中心に底堅い推移を見込んでいる。ここは過度な期待を乗せるべき領域ではないが、オリックスの利益の下支えとしては十分に信頼できる。中長期投資家から見れば、事業の着実な積み上がりこそが株式の評価を支える本丸である。

投資

投資セグメントは3,063億円と前期比82%増で、今期の主役だった。Greenkoの持分売却・評価益約950億円に加え、不動産の大型売却益、東芝などPE投資先からの収益が寄与した。投資のROEは13.6%まで改善しており、数字としては極めて強い。しかし、ここをそのまま来期以降へ外挿するのは危険である。投資ビジネスは本質的に変動が大きく、案件のExitタイミング次第で利益が前後するからだ。

もっとも、投資の変動性を理由に価値を割り引きすぎるのも適切ではない。オリックスは単発の金融投資会社ではなく、自ら事業を作り、育て、再編し、売却する能力を持つ。そのため、投資利益は景気や市況に左右されるだけでなく、経営の実行力にも依存している。今期のGreenkoはその象徴であり、単なる偶然の株価上昇ではなく、長年育ててきた資産価値を実現したものと評価できる。

来期は投資セグメント利益2,900億円を見込む。今期の3,063億円からはやや減るが、高水準を維持する前提だ。会社は国内PEや米国PEの複数Exitに加え、東芝向けLP出資の持分法利益の伸びも見込むとしている。ここでのポイントは、会社自身が東芝・キオクシア関連の影響を業績予想に織り込んでいないと明記している点だ。つまり、来期5,300億円計画には潜在的な上振れ余地が残る一方、その不確実性も高い。投資家としては「上振れオプションはあるが、ベースケースに入れない」という姿勢が妥当だろう。

財務と株主還元

財務面も悪くない。総資産は18.0兆円、株主資本は4.48兆円まで拡大し、株主資本比率は24.9%となった。オリックスはA格相当の財務基盤維持を掲げており、積極投資と還元を進めながらも、バランスシートを崩していない。営業キャッシュフローは1兆3,696億円と潤沢で、投資活動によるキャッシュアウトを十分吸収できている点も安心材料である。

株主還元は、今回の決算で投資家が最も素直に評価しやすいポイントだろう。2026年3月期の年間配当は156.10円、配当性向39%。そして2027年3月期は、純利益5,300億円を前提とした場合の年間配当予想が187.36円で、下限は今期実績の156.10円とされた。さらに2,500億円の自己株取得を実施する。前期の自社株買い500億円、今期の1,500億円から、来期はもう一段踏み込んだ形だ。

ここで重要なのは、還元強化が単なる株価対策ではなく、資本配分の変化と整合している点である。オリックスは、投資機会があれば積極的に資本を使う一方、過剰資本をため込まず、自己株買いを通じて1株当たり価値の向上を図ってきた。実際、発行済み株式数の2%超を消却済みであり、還元姿勢は一貫している。利益成長、資本効率改善、還元拡大が同時に進む局面は、株式評価にとって基本的に追い風だ。

来期5,300億円計画は信頼できるか

会社計画の純利益5,300億円は、今期比18.5%増である。かなり強気に見えるが、完全に無理筋という印象ではない。オリックス銀行売却益という明確な押し上げ要因があり、金融の大幅増益が見込めるためだ。事業も安定成長を前提に置いており、投資も依然として高い利益水準を維持する計画である。したがって、利益水準の絶対額だけを見るなら、十分に射程圏内にある。

ただし、投資家は来期計画の「中身」を丁寧に読む必要がある。今期はGreenko、来期はオリックス銀行売却と、2年連続で大型の一過性要因が利益を押し上げる構図になっている。つまり、会計上の最終利益は伸びても、継続価値を測るにはコア収益の確認が欠かせない。理想的には、来期の途中経過で金融の基礎収益、事業の伸び、ORIX USAの回復、そして投資利益の再現性を四半期ごとに見ていく必要がある。

それでもなお前向きに見られるのは、会社が一過性要因に依存するだけでなく、資本を回転させながらROEを引き上げる戦略を続けているからだ。オリックスは、成長株でも高配当株でもなく、その中間に位置する「資本配分の巧い複合企業」として再評価される余地がある。来期ROE予想は11.7%であり、これが実現に近づくなら、バリュエーション見直しの余地は小さくない。

投資判断

現時点の投資判断は、やや強気でよいと考える。理由は三つある。第一に、今期の最高益は一過性要因を含むとはいえ、金融・事業の基礎収益改善が確認できており、利益の土台が以前より明らかに強くなっていること。第二に、来期はオリックス銀行売却益と還元拡大により、1株当たり価値向上のストーリーがわかりやすいこと。第三に、ROE10%超が定着しつつあり、「低PBRだから安い」ではなく、「資本効率改善が進むから評価される」会社へ移行しつつあることだ。

一方で、短期的な強気一辺倒は避けたい。Greenkoのような大型利益の反動は常に意識すべきであり、東芝・キオクシア関連の損益はなお不透明である。加えて、ORIX USAの収益悪化が一時的なのか、構造的なものなのかはまだ判断し切れない。実際、株価は2026年5月11日終値5,514円から5月13日終値6,018円まで急伸しており、決算評価のかなりの部分は短期で織り込まれ始めている。したがって、短期売買目線で決算直後に飛びつくというより、中期保有を前提に、四半期ごとの利益の質を確認しながら評価を引き上げていく銘柄と捉えるのが適切だろう。

言い換えれば、オリックス株の魅力は「来期の5,300億円達成」だけではない。仮に来期が計画未達であっても、事業ポートフォリオの入れ替え、還元強化、ROE改善という流れが維持されるなら、中期の投資妙味は残る。逆に、表面上の利益が高くても、金融・事業の基礎収益が失速し、投資利益だけに依存する形へ戻るなら評価は難しくなる。投資家が見るべきは、単年の最高益よりも、資本効率を伴った利益成長が続くかどうかである。

リスク要因

最大のリスクは、一過性益への過度な期待である。今期はGreenko、来期はオリックス銀行売却が利益を押し上げる。市場がこれを恒常収益と誤認すると、いずれ反動が出る。第二に、東芝・キオクシア関連の損益は現時点で会社予想に織り込まれておらず、上にも下にも振れ得る。第三に、米国事業の回復が遅れる場合、ORIX USAの利益貢献が想定を下回り、全体評価の重しになる可能性がある。

また、事業セグメントの一部は地政学や景気変動の影響を受けやすい。会社自身も、来期のインバウンド関連について地政学影響を織り込んだ慎重な前提を置いている。航空機リース、PE投資、不動産売却なども市況次第でExitタイミングがぶれる。オリックスは分散が効いている一方で、完全なディフェンシブ銘柄ではない。この点は高配当・優良複合企業というイメージだけで買う投資家ほど意識すべきだろう。

まとめ

2026年3月期のオリックス決算は、数字だけ見れば非常に強い。純利益4,473億円、ROE10.4%、年間配当156.10円と、利益成長、資本効率、株主還元の三拍子がそろった。しかも来期は純利益5,300億円、自社株買い2,500億円という、さらに踏み込んだ資本政策が示されている。これだけで十分に評価対象となる決算である。

その上で、投資家が一段深く見るべき点は、今回の最高益が単なる一過性の積み上げなのか、それとも経営の質的変化を映したものなのか、という問いだ。筆者の見方は後者寄りである。Greenkoや銀行売却といった特殊要因は確かに大きいが、その背後で金融・事業の基礎収益は改善しており、ROEを引き上げる経営の型が見えてきた。米国事業や投資収益の変動性といった課題は残るものの、中期で見れば、オリックスは依然として魅力的な資本効率改善ストーリーを持つ銘柄だと判断する。

短期的には、決算後の株価が一過性要因をどこまで織り込むかを見極めたい。実際、2026年5月13日時点で株価は6,018円まで上昇し、20営業日レンジの上限を更新している。市場はすでに今回の決算を高く評価しているため、今後は「好決算だったか」ではなく、「6,000円台の評価を支えるだけの継続収益があるか」が焦点になる。一方で、中期投資家にとっては、今回の決算は「高配当株としてのオリックス」から一歩進んで、「利益の質と資本配分で評価するオリックス」へ見方を改めるきっかけになり得る。そういう意味で、今回の決算は単なる好決算ではなく、会社の評価軸が変わり始める節目の決算だったと言えるのではないか。

※本稿は ORIXResults2026_4QJ.pdf、Presentation_2026_4QJ.pdf、および2026年5月13日時点で取得した株価データを基に作成した解説記事です。投資助言を目的とするものではなく、最終的な投資判断は各自の責任でお願いします。