楽天グループの2026年12月期第1四半期決算は、営業黒字化とモバイル改善の両方を示した、かなり前向きに読める内容でした。 この稿では、インターネットサービス、フィンテック、モバイルの3本柱を点検しながら、財務面の課題がどこまで和らいだのかを整理します。

この記事の要点

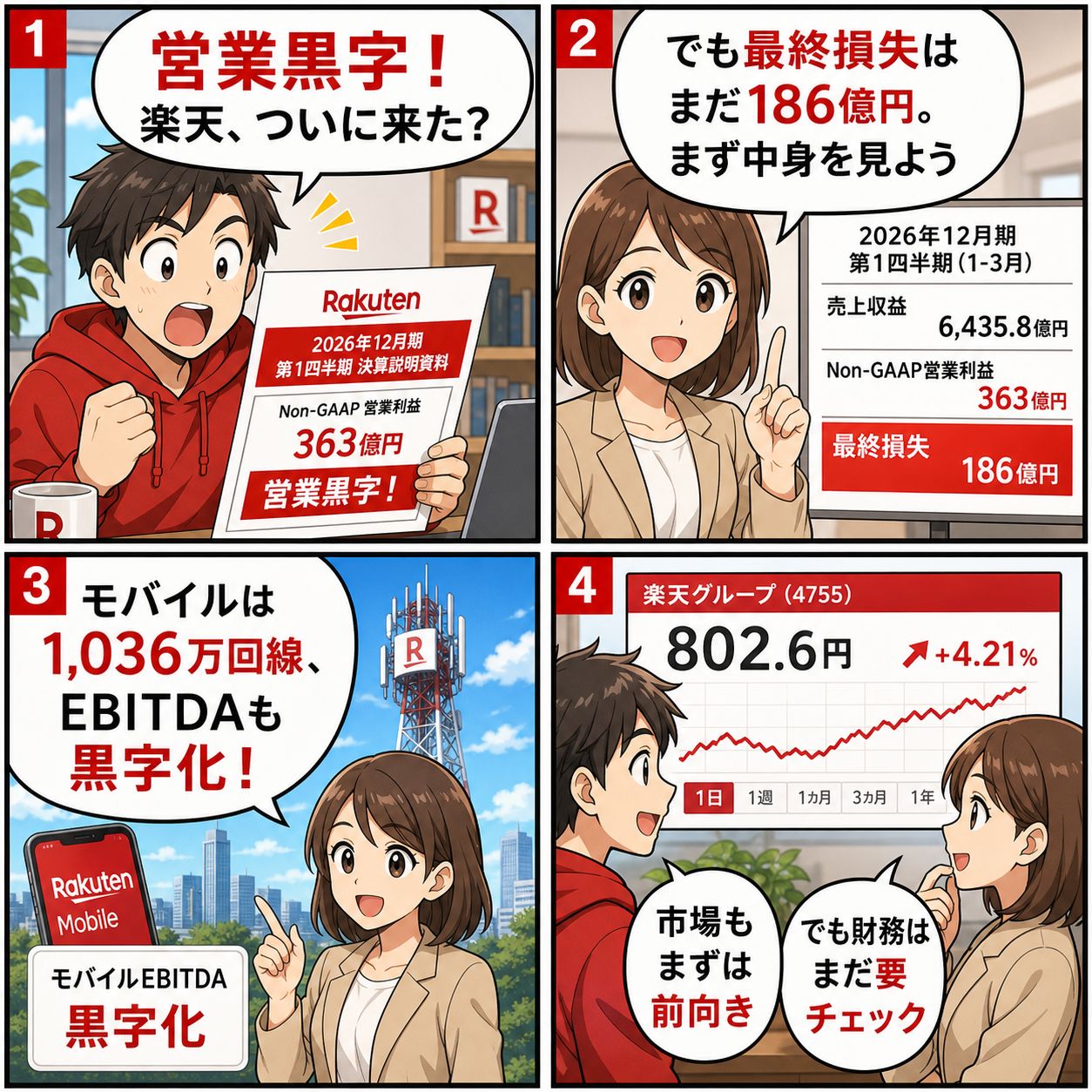

- 2026年12月期第1四半期の売上収益は6,435.8億円、IFRS営業利益は303.9億円、Non-GAAP営業利益は363億円だった。

- 楽天モバイルは1,036万回線まで拡大し、モバイルEBITDAは第1四半期として初の黒字化を達成した。

- 一方で親会社株主帰属損失は186.5億円、親会社所有者帰属持分比率は3.1%で、財務面の課題はなお残る。

2026年12月期第1四半期の楽天グループ決算は、見出しだけ見ればかなり良い。売上収益は6,435.8億円で前年同期比14.4%増、IFRS営業利益は303.9億円、税引前利益は173.8億円まで改善し、前年同期の赤字から明確に浮上した。さらに、投資家が重視してきたNon-GAAP営業利益は363.0億円と、モバイル本格参入後では第1四半期として初の黒字化を達成している。EBITDAも1,087.9億円で前年同期比36.2%増と、利益の階段を一段上がった印象が強い。

しかも今回は、数字の見た目だけでなく中身も悪くない。インターネットサービスが着実に伸び、フィンテックが高い収益力を維持し、これまで最大の懸念だったモバイルが赤字縮小から一歩進んでEBITDA黒字まで到達したからだ。株式市場もこの点を一定程度評価した。決算発表日の2026年5月14日終値760.5円に対し、翌5月15日の終値は778.3円と2.34%上昇した。楽天の決算は従来、改善が見えても財務面への不信感で素直に評価されにくかったが、今回は少なくとも初動では前向きな反応が確認できた。

ただし、ここで単純に「完全復活」と結論づけるのは早い。親会社の所有者に帰属する四半期損失はなお186.5億円の赤字であり、親会社所有者帰属持分比率も3.1%と依然として薄い。営業黒字化が見え始めた一方で、最終利益と自己資本の弱さはまだ残っている。したがって今回の決算は、「楽天の構造改革がはっきり前進した四半期」と前向きに捉えつつも、「財務的な完全安心圏にはまだ入っていない」と整理するのが適切だろう。筆者の評価はやや強気だが、その前提はモバイルの改善継続である。

決算総括

まず全体像を整理したい。2026年12月期第1四半期の連結売上収益は6,435.8億円で前年同期比14.4%増となり、第1四半期として過去最高を更新した。IFRS営業利益は303.9億円、税引前利益は173.8億円まで改善し、前年同期のそれぞれマイナス154.4億円、マイナス458.4億円から大きく回復した。親会社株主帰属損益はなおマイナス186.5億円だが、前年同期のマイナス734.7億円からは大幅な改善である。Non-GAAP営業利益は363.0億円、EBITDAは1,087.9億円で、収益体質の改善がより鮮明に出ている。

重要なのは、今回の改善が特定の一過性益によるものではなく、主要3セグメントすべての改善で支えられている点だ。インターネットサービスの売上収益は3,176億円、Non-GAAP営業利益は212億円。フィンテックは売上収益2,753億円、Non-GAAP営業利益585億円。モバイルは売上収益1,312億円、Non-GAAP営業損失380億円まで縮小し、EBITDAは10億円の黒字に転じた。楽天の場合、どこか1事業だけが好調でも連結全体の評価にはつながりにくいが、今回は主要セグメントが同時に良くなっている。この点は素直に評価してよい。

一方で、財政状態はまだ楽観できない。総資産は29.31兆円、資本合計は1.28兆円、親会社の所有者に帰属する持分は9,011億円にとどまる。連結自己資本比率は4.4%、親会社所有者帰属持分比率は3.1%で、依然としてかなり低い。事業改善の方向は明確でも、バランスシートに余裕がある会社とは言い難い。今回の決算を高く評価するにしても、その評価は「営業面の改善」に対するものであって、「財務面の課題が解消した」という意味ではない。

業績の質をどう見るか

今回の楽天決算で最も重要なのは、利益の質が以前より良くなっていることだ。楽天の利益改善は過去にも、資産売却や金融損益、投資評価の振れで見かけ上よく見える局面があった。しかし今回は、連結売上の伸びに加え、Non-GAAP営業利益とEBITDAが揃って改善している。しかもモバイルの赤字縮小が大きく寄与しているため、収益改善の説明がかなり分かりやすい。

具体的には、IFRS営業利益303.9億円に対し、Non-GAAP営業利益は363.0億円だった。前年同期はNon-GAAPベースでもほぼトントン圏だったため、この1年で利益の地力がかなり上がっている。特に、モバイル参入後は第1四半期が季節的に最も弱くなりやすいとされてきた中で、その最弱期に黒字化したことの意味は大きい。ここが一時的な反動ではなく、固定費構造の改善と契約回線の積み上がりによるものなら、年間を通じた損益改善の確度はかなり上がる。

ただし、最終損益がまだ赤字である点は無視できない。税引前利益173.8億円に対して親会社株主帰属損失が186.5億円となったのは、税金費用や非支配持分の影響が残るためだ。金融収支や為替のぶれも引き続き損益を振らせやすい。つまり、営業体質は明らかに改善しているが、株主が最終利益として安心して見られる段階にはまだ届いていない。記事としては、ここを「黒字化」と一言で丸めず、「営業黒字化は達成、最終黒字化はこれから」と切り分けるのが読者にとって誠実だ。

セグメント分析

インターネットサービス

インターネットサービスは、楽天の原点であり、収益の土台でもある。第1四半期の売上収益は3,176億円で前年同期比4.0%増、Non-GAAP営業利益は212億円で同65.6%増となった。売上成長率そのものはフィンテックやモバイルより穏やかだが、利益の伸びが大きい。楽天市場やトラベルといった国内主要事業に加え、Kobo、Viberなどのコンテンツ事業も堅調で、広告売上の拡大や事業ポートフォリオの整理が増益に効いている。

ここで重要なのは、楽天のインターネットサービスが単なる横ばい安定事業ではなく、モバイルやフィンテックへの送客基盤としても機能している点だ。国内EC流通総額は1兆4,990億円で前年同期比4.8%増。旅行需要やインバウンド需要も取り込みながら、コア事業はまだ伸びている。インターネットサービス単独で見ても十分優良だが、楽天の場合はエコシステム全体の入口としての価値がさらに大きい。

フィンテック

今回の決算でもっとも安心感があるのはフィンテックだろう。売上収益は2,753億円で前年同期比23.1%増、Non-GAAP営業利益は585億円で同33.8%増と、非常に高い収益性を維持している。楽天カードではショッピング取扱高が6.8兆円と8.5%増。楽天銀行は口座数1,807万口座、預金残高12.9兆円まで積み上がった。楽天証券も総合口座数1,387万口座、NISA口座数753万口座と拡大が続いている。楽天ペイメントも取扱高増加とコストコントロールで利益拡大に寄与した。

このセグメントの強さは、単に個別事業が好調というだけではない。カード、銀行、証券、決済がエコシステムの中で相互送客し、顧客のLTVを高めている点が楽天の強みだ。金利上昇局面では銀行や証券に追い風が吹きやすく、楽天グループ全体の利益の安定装置として機能しやすい。モバイルの赤字が縮んでも、なお楽天の利益の中心がフィンテックであることは変わらない。読者には「楽天再建の資金源は依然としてフィンテック」という構図を明確に伝えるべきだ。

モバイル

最大の注目点はやはりモバイルである。売上収益は1,312億円で前年同期比18.5%増、楽天モバイル単体では1,080億円で同23.9%増となった。契約回線数は2026年3月末時点で1,036万回線、前年同期比174万回線純増。正味ARPUは2,442円で前年同期比12円増。加えて、モバイルセグメントのNon-GAAP営業損失は380億円まで縮小し、前年同期比133億円改善、EBITDAは10億円の黒字に転じた。固定資産税負担が乗りやすい第1四半期でEBITDA黒字を達成したことは、想像以上に重い材料だ。

もっとも、ここで過度に楽観するのも危険だ。Non-GAAP営業ベースではまだ380億円の赤字であり、設備投資も第1四半期だけで262億円ある。マーケティングを強めながら契約純増を確保している局面でもあるため、収益拡大と獲得コスト抑制のバランスを今後も維持できるかは引き続き検証が必要だ。それでも、回線純増、解約率改善、ARPUの底堅さ、EBITDA黒字化という4点が揃った今回のモバイル決算は、楽天の長年の懸念に対してかなり前向きな答えを出したと言ってよい。

財務と資金繰りの評価

楽天株を評価する上で、事業以上に重要視されてきたのが財務だ。今回もここは甘く見てはいけない。親会社所有者帰属持分比率は3.1%で、依然として薄い。親会社株主帰属損失もなお残っているため、自己資本の厚みが急回復しているわけではない。市場が楽天に対して完全な安心感を持ちにくいのは、この点が大きい。

ただし、見方を変えれば、これだけ薄い財務の中でなお事業改善を積み上げられている点は評価材料でもある。モバイルの損益分岐点が近づくほど、楽天全体の資金繰り不安は急速に和らぐ。フィンテックが高収益を維持し、インターネットサービスが安定的に稼ぎ、モバイルが赤字を縮める。この構図が続くなら、楽天の株価評価は「資金繰り懸念銘柄」から「収益回復銘柄」へ徐々にシフトする可能性がある。

もう一つ見逃せないのは、楽天の改善が単発のコストカットだけで作られていない点だ。モバイルの通信品質改善、契約回線数の増加、フィンテックの口座・取扱高拡大、ECやトラベルの需要取り込みといったように、売上成長と損益改善が同時に進んでいる。単に支出を絞って利益を作った企業よりも、こうしたタイプの改善のほうが持続性を評価しやすい。楽天はまだ財務の弱さゆえに割引かれているが、その割引率を縮めるための条件は着実に揃い始めている。

株主還元の見方

楽天については、配当目線で評価する銘柄ではないことも改めて確認しておきたい。2026年12月期の配当予想は未定であり、現時点で株主還元の軸は明確に配当ではなく事業改善と財務安定化に置かれている。これは一見すると物足りないが、楽天の現局面を考えれば合理的だ。いま優先すべきは、モバイルの損益改善を加速させ、グループ全体の資金繰り不安を低下させることである。

特に楽天のような企業では、早い段階で無理に還元を厚くするよりも、収益力の改善とバランスシート修復を優先した方が中長期の株主価値にはつながりやすい。楽天カード、楽天銀行、楽天証券といった優良資産を抱えながら、モバイル立ち上げで評価を大きく落としてきた経緯を踏まえれば、まずは営業利益と最終利益の安定化を優先するのは自然だろう。したがって、楽天株に投資する際は、配当利回りや短期還元策よりも、モバイル損益改善のスピードとフィンテックの収益持続力を主な評価軸に置くべきだ。

株価反応の意味

決算後の株価反応も、今回の記事では重要な補足材料になる。2026年5月14日の決算発表日終値は760.5円、翌15日の終値は778.3円で、変化率はプラス2.34%だった。絶対値としては爆発的な上昇ではないが、これはむしろ健全な反応と見てよい。楽天のように期待と懸念が交錯する銘柄では、短期的な株価急騰はしばしば過熱の裏返しでもある。今回は、モバイル改善と連結営業黒字化を材料に、まず一段ポジティブな評価が入ったと解釈できる。

興味深いのは、出来高も大きく増えている点だ。5月15日の売買高は2,919万株で、直前数日の1,000万株前後を大きく上回った。つまり、今回の決算は一部の短期資金だけでなく、より広い投資家層の再評価を誘った可能性がある。もちろん、これだけでトレンド転換と断言することはできないが、少なくとも市場が「楽天の改善はまだ信じない」という段階から、「改善継続なら見直す」という段階へ半歩進んだとは言えるだろう。

来期見通しと投資判断

会社側は通期の定量利益予想を細かくは出していないが、証券サービスを除く連結売上収益について2025年12月期比で一桁後半の成長率を目指すとしている。楽天のように市場環境の影響を受けやすい事業群を抱える企業では、これは現実的なガイダンスだろう。重要なのは、売上成長そのものより、モバイル赤字縮小の速度が想定通り続くかどうかだ。今回の第1四半期はその意味で良いスタートを切った。

投資判断としては、中期で前向きに見てよい局面に入ってきたと考える。理由は三つある。第一に、フィンテックの収益基盤がなお強く、モバイル改善を支える資金源として十分機能していること。第二に、モバイルがEBITDA黒字化という目に見える節目を超えたこと。第三に、株価の初動がプラス2.34%と、少なくとも市場が今回の改善を無視しなかったことだ。

一方で短期では値動きの荒さも残る。財務不安が完全に消えたわけではなく、モバイルの契約純増ペースやARPU、販促費のかけ方次第で評価は振れやすい。したがって、楽天株は安定配当株として持つ銘柄ではなく、「業績改善の進捗を取りに行くターンアラウンド株」として捉えるのが適切だろう。決算を踏まえた現時点のスタンスは、短期の過熱には注意しつつも、中期では前向きである。

リスク要因

最大のリスクは、やはりモバイル改善の失速だ。契約回線数の積み上がりが鈍化し、販促費だけが膨らむようなら、今回のEBITDA黒字化は一時的なものに終わる可能性がある。第二に、財務レバレッジの高さだ。自己資本の薄さは、金利環境や資本市場環境の悪化に弱い。第三に、フィンテック規制や市場変動リスクである。銀行、証券、カードが強いことは楽天の武器だが、逆に言えば外部環境の影響も受けやすい。

まとめ

2026年12月期第1四半期の楽天グループ決算は、久しぶりに「数字の見た目」と「中身」が揃った好決算だった。売上は第1四半期として過去最高、IFRS営業利益は黒字転換、Non-GAAP営業利益は363億円、EBITDAは1,088億円。インターネットサービスとフィンテックがしっかり稼ぎ、モバイルは1,036万回線まで積み上がってEBITDA黒字化にこぎ着けた。これは楽天再評価の条件がかなり整ってきたことを意味する。

その一方で、親会社株主帰属損失はなお186.5億円の赤字、親会社所有者帰属持分比率は3.1%と、財務面の弱さは残る。したがって今回の決算は「完全復活」ではなく、「復活シナリオの確度がかなり上がった」と表現するのが正確だろう。市場が決算翌日に株価を2.34%押し上げたのも、そのニュアンスに近い。楽天は依然として難しい銘柄だが、今回の決算は少なくとも、その難しさに見合うだけの前向き材料を示した。今後の注目点は、モバイルEBITDA黒字が一過性で終わらず、営業赤字縮小から最終黒字化への道筋に本当に乗せられるかどうかである。

※本稿は 26Q1tanshin_J.pdf、26Q1MAINPPT_J.pdf、26Q1PPT_J.pdf、26Q1Datasheet.xlsx および2026年5月15日時点で取得した株価データを基に作成した解説記事です。投資助言を目的とするものではなく、最終的な投資判断は各自の責任でお願いします。