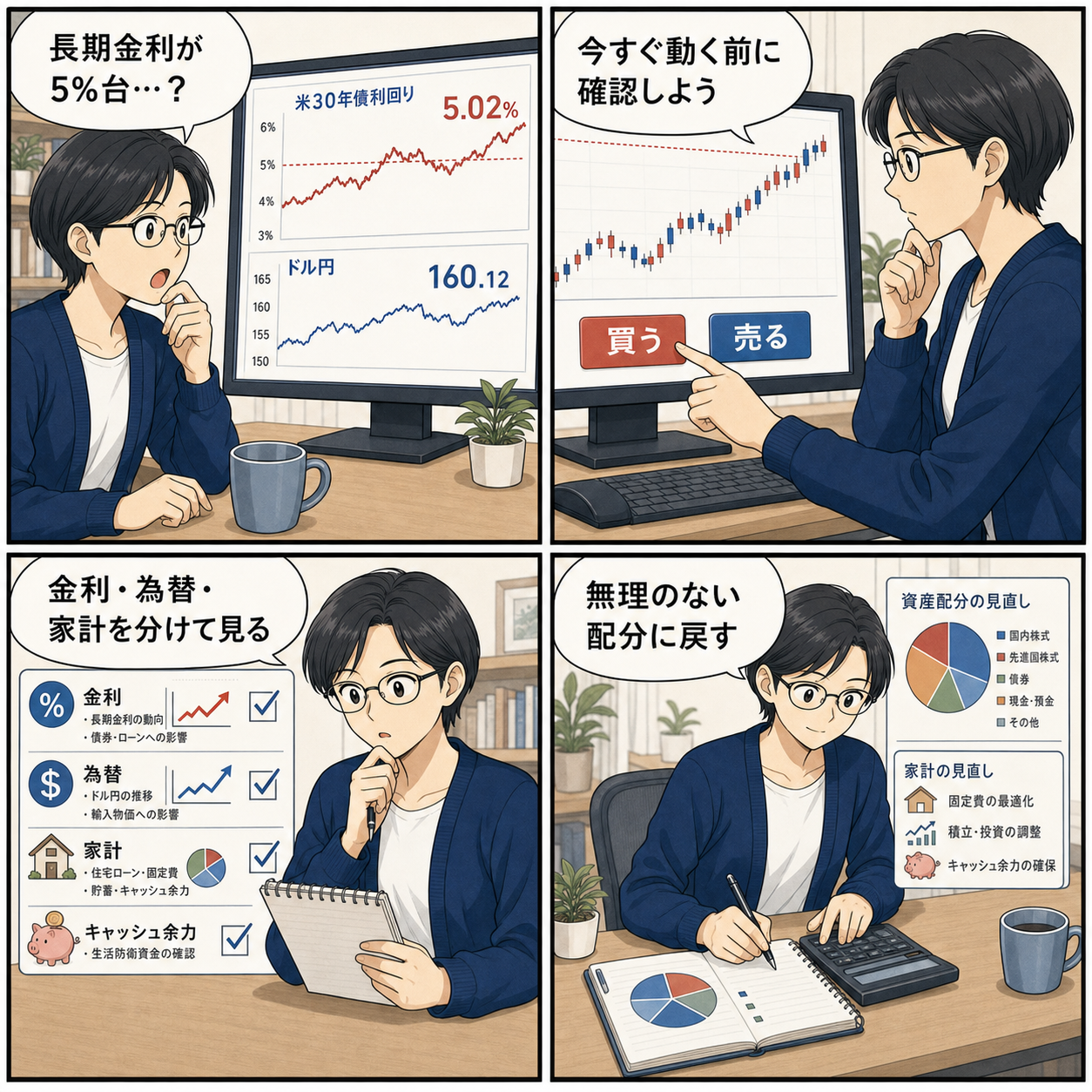

米国の30年債利回りが5%台に乗せ、ドル円が160円台を意識する水準で推移すると、金融ニュースは一気に難しく見えます。長期金利、為替、株価、住宅ローン、インフレ、財政という言葉が同時に出てくるため、どこから見ればよいのか分かりにくいからです。けれども個人にとって大切なのは、相場の天井や底を当てることではありません。金利と為替が自分の家計、保有資産、これからの支出にどう伝わるのかを整理することです。

2026年5月16日に報じられた米国債市場では、30年債利回りが5.125%まで上昇し、2007年6月以来の高水準とされています。背景には、インフレ再燃への警戒、中東情勢を含む地政学リスク、財政赤字への意識、長期債の需給悪化などが重なっています。米国の長期金利が上がれば、世界の投資家が求める利回りの基準も変わります。その影響は米国株だけでなく、日本株、日本国債、ドル円、住宅ローンにも波及します。

同時に、ドル円が160円前後まで円安に振れると、日本では輸入物価や家計負担、為替介入への警戒が強まります。円安は輸出企業の採算を押し上げる面がありますが、エネルギー、食品、原材料を海外から買う日本にとっては生活コスト上昇の要因にもなります。この記事では、米30年債5%超えとドル円160円という二つの材料を一つの流れとして見ながら、個人投資家と家計が確認したいポイントを整理します。

米30年債利回り5%超えが意味すること

米30年債は、米国政府が30年間お金を借りるために発行する超長期の国債です。その利回りは、世界の長期資金の基準の一つとして見られています。短期金利が中央銀行の政策に近い場所で動くのに対し、30年債利回りは将来のインフレ、財政、成長率、国債需給、投資家のリスク選好を強く反映します。つまり、30年債が5%を超えるということは、投資家が長い期間にわたり米国債を持つ見返りとして、かなり高い利回りを求めている状態です。

長期金利の上昇は、債券価格の下落と同じ意味です。すでに発行された低い利率の債券は、新しく発行される高い利回りの債券と比べて魅力が落ちるため、価格が下がります。銀行、保険会社、年金基金、投資信託などは大量の債券を保有しているため、長期金利の急上昇は評価損や運用方針の見直しにつながることがあります。個人投資家が債券型ファンドを持っている場合も、基準価額の変動要因として意識する必要があります。

株式市場にとっても、長期金利は重要です。企業の将来利益を現在価値に割り引くとき、金利が高いほど現在価値は下がりやすくなります。とくに将来の成長期待が株価に大きく織り込まれているハイテク株、AI関連株、赤字成長企業、長期のキャッシュフローを前提に評価される銘柄は、金利上昇の影響を受けやすい傾向があります。一方、金融株や高い金利環境でも利益を出せる企業には相対的な追い風が吹くこともあります。

ただし、金利上昇イコール株安と決めつけるのは単純化しすぎです。景気が強く、企業利益が伸びているから金利が上がる局面では、株価が底堅く推移することもあります。問題は、金利上昇の理由です。成長を伴う健全な上昇なのか、インフレ不安や財政不安による悪い上昇なのかで、市場の受け止め方は変わります。今回のようにインフレ、地政学、財政、需給が同時に意識される場面では、相場の値動きが荒くなりやすくなります。

ドル円160円が家計と投資に与える圧力

ドル円が160円に近づくと、ニュースでは為替介入や円安メリット、輸入物価という言葉が増えます。為替レートは日々動くため、短期の上下だけで判断すると振り回されますが、160円前後という水準は心理的な節目です。輸入企業、旅行会社、エネルギー関連企業、食品メーカー、海外資産を持つ投資家、外貨建て保険を契約している人など、多くの主体に影響が広がります。

円安の直接的な影響は、海外から買うものが高くなることです。日本は原油、天然ガス、食料、飼料、半導体製造装置の一部、医薬品原料など、多くを海外に頼っています。ドル建て価格が変わらなくても、円で支払う金額は増えます。企業がその負担を吸収できなければ、電気代、ガソリン、食品、日用品、外食、物流費に徐々に反映されます。家計にとっては、為替ニュースが数カ月遅れで生活費に表れることがあります。

投資家にとっては、外貨建て資産の円換算額が増える一方、為替が反転したときの評価額減少にも注意が必要です。米国株や海外ETFを円で見ていると、株価が横ばいでも円安で資産額が増えて見えます。しかし、その増加の一部は為替によるものです。円高に戻れば、株価が下がっていなくても円換算の評価額は減ります。外貨資産を持つこと自体は分散の一つですが、円安局面で追加投資をする場合は、為替リスクを含めて考える必要があります。

為替介入への警戒も、160円前後では強まりやすくなります。日本当局は特定水準そのものよりも、過度な変動や投機的な動きを問題視する傾向があります。急激な円安が進み、市場が一方向に傾いたと見られると、口先介入や実弾介入への思惑が強まります。ただし、介入の有無は公式発表や財務省の資料で確認されるまで断定できません。個人投資家は、噂を前提に大きなポジションを取るより、急変しても耐えられるサイズに抑えることが大切です。

米金利とドル円はなぜ同時に注目されるのか

米金利とドル円は別々のニュースに見えますが、実際には深くつながっています。米国の金利が高いほど、ドル建て資産の利回りは魅力的に見えます。日本の金利が相対的に低ければ、円を売ってドルを買い、ドル建て資産を持つ動きが生まれやすくなります。これが日米金利差を通じた円安圧力です。

ただし、為替は金利差だけで決まるわけではありません。貿易収支、サービス収支、海外直接投資、企業の為替予約、投機筋のポジション、地政学リスク、中央銀行の発言、株式市場のリスク選好なども影響します。中東情勢が緊迫して原油価格が上がれば、日本の輸入額が増え、貿易収支の悪化を通じて円安圧力になることがあります。一方で、世界的なリスク回避が強まれば、安全資産として円が買われる場面もあります。

近年の特徴は、リスク回避時に必ず円が買われるとは限らないことです。日本の貿易構造、エネルギー輸入依存、海外投資の拡大、国内金利の低さが重なり、以前より円の動きは複雑になっています。中東リスクが高まっても、原油高が日本経済に負担となると見られれば、円は買われにくくなります。米金利が高止まりし、ドルの利回りが魅力的であれば、有事でもドル買いが優勢になることがあります。

そのため、ドル円を見るときは一つの材料に絞らないほうがよいでしょう。米10年債と30年債の利回り、日米政策金利の見通し、原油価格、日本の貿易収支、財務省や日銀の発言、米国のインフレ統計を合わせて確認することで、相場の背景が見えやすくなります。日々の値動きを当てるより、どの材料が主役になっているのかを見極める姿勢が実務的です。

日本の長期金利と住宅ローンへの波及

米国の長期金利が上がると、日本の長期金利にも上昇圧力がかかります。日本の国債市場は国内要因で動く部分が大きいものの、世界の債券市場はつながっています。海外投資家が日本国債を売買することもありますし、日本の投資家が海外債券との利回り差を比較することもあります。米国債の利回りが高くなれば、日本国債にもある程度の利回りを求める動きが出やすくなります。

住宅ローンでは、固定金利型が長期金利の影響を受けやすいとされます。長期金利が上がれば、新規借り入れや借り換え時の固定金利が上がる可能性があります。変動金利は短期金利や金融機関の優遇幅に左右されますが、日銀の利上げ観測が強まれば、将来的に負担が増える可能性はあります。すでにローンを持っている人も、これから借りる人も、金利が1%上がった場合、2%上がった場合の返済額を試算しておく価値があります。

大切なのは、ニュースの数字をそのまま自分の返済額に結びつけないことです。住宅ローンの金利は、商品タイプ、金融機関、借入時期、残存期間、優遇条件、団体信用生命保険、手数料によって異なります。長期金利が上がったからといって、すべての人の返済額が同時に増えるわけではありません。それでも、金利上昇が家計にどう響くかを知るには、毎月返済額、ボーナス返済、教育費、車、老後資金、修繕費を含めた家計全体の余力を確認する必要があります。

これから住宅を買う人は、借入可能額ではなく返済可能額で判断することが重要です。金融機関が貸してくれる金額と、生活を壊さず返せる金額は違います。円安で物価が上がり、金利も上がる局面では、住宅価格だけでなく、光熱費、食費、保険料、修繕積立金、固定資産税も考慮する必要があります。金利ニュースを家計のストレステストに使うと、過度な不安ではなく具体的な備えにつながります。

株式市場で見たいセクター別の影響

金利上昇と円安が同時に進む局面では、株式市場の中でも明暗が分かれやすくなります。輸出企業は円安で円換算の売上や利益が増えやすい一方、海外生産や海外調達の比率、為替予約、販売地域によって効果は異なります。円安メリット銘柄と一括りにせず、実際にどの通貨で売り、どの通貨でコストを払っているかを見る必要があります。

金融株は、金利上昇で利ざや改善が期待されることがあります。銀行は貸出金利と預金金利の差で利益を得る部分があるため、低金利時代より収益機会が広がる可能性があります。一方で、保有債券の評価損、貸倒れリスク、景気悪化、株価に織り込まれた期待の大きさには注意が必要です。金利上昇が必ず銀行株にプラスとは限りません。

REITや不動産株は、金利上昇の逆風を受けやすい領域です。不動産は借り入れを使うことが多く、金利上昇は資金調達コストを押し上げます。また、安全資産である国債利回りが上がると、投資家はREITにより高い分配利回りを求めます。その結果、価格には下押し圧力がかかりやすくなります。ただし、賃料上昇力があり、借入期間を分散し、物件の質が高いREITは、調整後に長期投資の候補となる場合もあります。

グロース株は、金利上昇で評価が見直されやすい分野です。将来の利益を前提に高い株価がついている企業ほど、割引率の上昇に弱くなります。ただし、すべての成長企業が同じではありません。すでに利益を出し、価格決定力があり、借入依存が低く、現金創出力が強い企業は、金利上昇局面でも耐性を示すことがあります。見たいのはテーマの人気ではなく、キャッシュフローと財務です。

よくある誤解と避けたい行動

一つ目の誤解は、米30年債が5%を超えたら米国債を買えばよい、という単純な見方です。利回りが高く見えるのは事実ですが、長期債は金利変動に対する価格の感応度が大きくなります。さらに利回りが上がれば、保有中の債券価格は下がります。満期まで持つ個別債券と、途中で基準価額が動く債券ファンドではリスクの見え方も違います。利回りだけでなく、期間、為替ヘッジ、手数料、途中売却の可能性を確認する必要があります。

二つ目の誤解は、円安なら外貨資産を今すぐ増やすべきだという考えです。円安局面では、外貨建て資産を持っている人の円換算額が増えやすく、持っていない人は乗り遅れたように感じます。しかし、円安が進んだ後にまとめて外貨を買うと、為替が反転したときの損失も大きくなります。外貨資産は長期の分散として持つなら有効ですが、短期の円安ニュースに反応して一括で増やすより、時間分散や目標比率を使ったほうが判断は安定します。

三つ目の誤解は、為替介入があれば円安トレンドは必ず終わるという見方です。介入は急激な変動を抑える効果を持つことがありますが、日米金利差、貿易収支、インフレ、海外投資といった大きな流れを一度で変えるとは限りません。介入直後に円高へ振れても、その後に再び円安方向へ戻ることもあります。介入の噂だけを根拠に高いレバレッジをかける取引は、短時間の乱高下で大きな損失につながりやすくなります。

四つ目の誤解は、金利上昇局面では現金だけが安全という考えです。現金は価格変動が小さく、生活防衛資金として重要です。一方で、インフレが続けば現金の購買力は目減りします。金利上昇と円安が同時に進む環境では、現金、預金、国内債券、海外債券、株式、REIT、外貨資産をどの比率で持つかが重要になります。安全資産と成長資産の役割を分け、使う予定のあるお金と長期で運用するお金を混ぜないことが基本です。

避けたい行動は、ニュースを見て毎回ポジションを大きく変えることです。金利や為替の材料は日々更新され、数時間で市場の解釈が変わることもあります。昨日は金利上昇が株安要因だったのに、今日は景気の強さとして買われる、といったこともあります。個人投資家は、プロの短期売買と同じ土俵で反応速度を競うより、資産配分、積立方針、リバランス基準、損失許容額をあらかじめ決めるほうが現実的です。

家計でも同じです。円安や金利上昇のニュースを見て不安になったときは、まず数字に落とし込みます。住宅ローンの返済額がどのくらい増える可能性があるか、電気代やガソリン代がどの程度上がると月の収支が赤字になるか、外貨資産が円高で何%減ると心理的に耐えにくいかを確認します。数字で見れば、不要な不安と本当に対策が必要なリスクを分けられます。

最後に、家族や共同で資産を管理している相手と前提を共有しておくことも大切です。金利が上がったら繰り上げ返済を優先するのか、現金を厚くするのか、積立投資を続けるのか、外貨資産の比率をどこまで許容するのか。相場が動いてから話し合うと感情的になりやすいため、平時に基準を決めておくほうが落ち着いて対応できます。

個人投資家が今日確認したいチェックリスト

第一に、外貨建て資産の比率を確認します。米国株、海外ETF、外貨預金、外貨建てMMF、外貨建て保険を合計し、資産全体の何割が外貨に連動しているかを見ます。円安で資産が増えて見えている場合、その増加が株価によるものなのか、為替によるものなのかを分けて考えることが大切です。

第二に、金利上昇に弱い資産が集中していないかを確認します。長期債券ファンド、REIT、高PERの成長株、不動産関連、借入依存度の高い企業に偏っている場合、金利上昇が同時に響く可能性があります。分散投資をしているつもりでも、実は同じ金利リスクにさらされていることがあります。

第三に、生活防衛資金を点検します。円安と金利上昇が同時に進むと、投資資産だけでなく生活費にも影響が出ます。ガソリン、電気代、食品、住宅ローン、保険料などが増えたときに、どの程度の現金余力があるかを確認します。投資でリスクを取る前に、数カ月から一年分の支出をどの程度確保するかを決めておくと、相場急変時に落ち着いて判断しやすくなります。

第四に、売買ルールを事前に決めます。ドル円が160円を超えたら買う、金利が5%を超えたら売るという単純なルールではなく、資産配分が目標から何%ずれたらリバランスする、毎月積立額は維持するが一括投資は分割する、レバレッジ取引は使わない、といった行動基準を作ります。相場が荒いときほど、事前のルールが感情的な売買を減らします。

まとめ

米30年債利回り5%超えとドル円160円は、別々のニュースではなく、世界の資金コストと日本の購買力が同時に揺れているサインとして見ると理解しやすくなります。長期金利が上がれば、債券、株式、不動産、住宅ローンの前提が変わります。円安が進めば、外貨資産の評価額が増える一方、輸入物価と生活費には負担が出ます。

個人に必要なのは、相場の次の一手を当てることではありません。外貨比率、金利リスク、住宅ローン、生活防衛資金、投資ルールを確認し、急変しても生活と長期計画が崩れない形に整えることです。金利と為替は難しいテーマですが、自分の家計表と資産配分に落とし込めば、今日からできる対応は見えてきます。

参考にした主な情報

- Investing.com「米国債利回りが急騰、30年債利回りは2007年以来の高水準に」

- TBS CROSS DIG with Bloomberg「不可解な円急騰、160円阻止へ警告的介入観測も」

- 三井住友信託銀行 PRESTIA「ドル円のトレンド転換となるトリガー」

※本記事は公開情報をもとにした一般的な解説です。特定の金融商品、通貨、銘柄、保険、ローン契約の売買や契約変更を勧めるものではありません。投資、借り入れ、家計の判断は、目的、期間、収入、資産状況、リスク許容度を確認し、必要に応じて専門家や金融機関に相談してください。