# 給付付き税額控除とは?減税・現金給付・生活費への影響をわかりやすく整理

「給付付き税額控除って結局なに?」「控除なのに給付もあるの?」「減税や現金給付とどう違うの?」と気になって検索した人は多いはずです。2026年5月23日朝のGoogle Trendsでは、「控除」が急上昇ワードとして伸び、その関連語に「給付付き税額控除」「税額控除」「給付」「生活費」が並びました。ニュースの見出しだけでは制度の輪郭がつかみにくく、家計にどう関係するのかが分かりにくいテーマです。

給付付き税額控除は、ざっくり言えば「税金を引ける人には税額から差し引き、引ききれない人には差額を給付する」という考え方です。減税だけだと税額が少ない人ほど恩恵が小さくなりやすく、現金給付だけだと働き方や所得とのつながりが弱くなりやすい。そこで、税と給付をひとつの設計として考え、中低所得層の手取りを下支えしようという発想が出てきます。

ただし、2026年5月23日時点では、日本での具体的な制度内容はまだ固まっていません。内閣官房の会議資料では制度設計に向けた議論が進んでいますが、対象者、所得の見方、支給方法、開始時期、自治体や勤務先の事務負担など、決めるべき論点は残っています。この記事では、現時点の公表資料をもとに、給付付き税額控除の意味、既存の控除や給付との違い、家計への見え方、まだ決まっていない点を整理します。

給付付き税額控除とは何か

給付付き税額控除は、税額控除と現金給付を組み合わせた仕組みです。税額控除とは、計算された所得税額から一定額を直接差し引く仕組みを指します。国税庁の「所得税のしくみ」では、所得税は所得から各種所得控除を差し引いて課税所得を出し、その後に税率をかけて税額を計算し、最後に税額控除などを差し引く流れになっています。ここで重要なのは、税額控除は「課税所得を減らす控除」ではなく、「出てきた税額そのものを減らす控除」だという点です。

しかし、税額控除だけでは課題があります。もともとの税額が小さい人や、そもそも所得税をあまり納めていない人は、控除できる余地が限られます。たとえば控除額が5万円でも、納める所得税が2万円なら2万円までしか減りません。そこで「引ききれなかった3万円を給付する」という考え方を組み合わせるのが、給付付き税額控除です。

この仕組みは、税負担の軽減と生活支援を別々に行うのではなく、一体として設計しようとする点に特徴があります。内閣官房の2026年3月12日付資料では、税・社会保険料負担で苦しむ中低所得者の負担を軽減し、所得に応じて手取りが増えるよう制度設計に着手すると整理されています。つまり、単なる一時金の配布ではなく、働き方や所得分布を踏まえた継続的な仕組みとして議論されているわけです。

なぜ今「控除」が急に検索されているのか

今回検索が伸びた背景には、制度そのものの難しさだけでなく、政治日程と生活不安が重なっている事情があります。内閣官房の公表ページによると、2026年5月20日に「社会保障国民会議 給付付き税額控除等に関する実務者会議(第11回)」が開かれ、制度設計に向けた資料や有識者会議の意見が示されました。会議が進むたびに、報道では「現金給付に近いのか」「減税に近いのか」「いつから始まるのか」といった関心が高まります。

加えて、物価高と社会保険料負担の重さが続く中で、家計目線では「何がどれだけ手取りを増やすのか」が最も気になる論点です。増税、減税、給付、控除、壁、保険料、消費税といった言葉が一緒に出てくるため、制度の違いが混ざって理解しづらくなっています。検索欄に「控除」とだけ打ち込んでも、給与所得控除や医療費控除の話なのか、税額控除なのか、給付付き税額控除なのかがすぐには分かりません。

今回の急上昇は、単なる政策ニュースのバズではなく、「自分の生活費に関わるのかどうかを早く知りたい」という実務的な検索だと考えた方が実態に近いでしょう。だからこそ、制度の理念だけでなく、どこが決まっていて、どこがまだ議論中なのかを切り分けて読む必要があります。

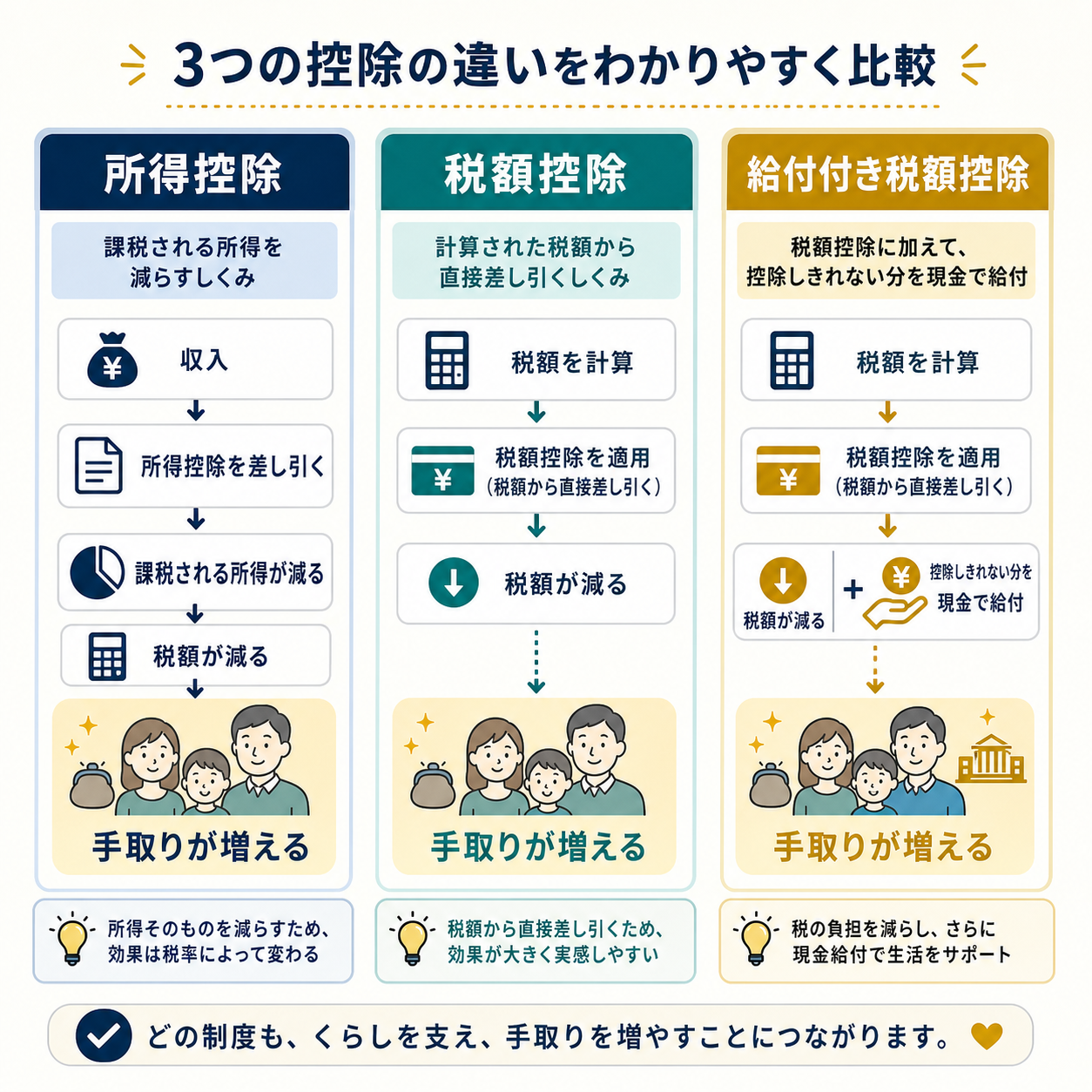

所得控除・税額控除・現金給付の違い

似た言葉が多いので、まずはここを整理しておくと全体が分かりやすくなります。

所得控除は、税率をかける前の所得を減らす仕組みです。基礎控除、配偶者控除、扶養控除、医療費控除などが代表例で、所得が高い人ほど同じ控除額でも税負担の軽減幅が大きく見えやすい面があります。

税額控除は、計算された税額そのものから差し引く仕組みです。住宅ローン控除のように、税額から直接引くため効果が分かりやすい一方、もともとの税額を超えては引けないのが基本です。

現金給付は、税額の有無にかかわらず現金を支給する仕組みです。スピード感がある一方で、所得把握や対象線引き、自治体事務、給付の重複など別の難しさがあります。

給付付き税額控除は、このうち税額控除と現金給付をつなげたものです。税金が発生している人には減税として見え、税額が足りない人には給付として見える。受け取る側から見ると「手取りを増やす仕組み」ですが、制度を設計する側から見ると、税務と給付事務の両方をまたぐため、かなり複雑です。

いま議論されている狙いはどこにあるのか

内閣官房の資料では、狙いとして大きく二つの軸が見えます。ひとつは、中低所得者の税・社会保険料負担を軽くし、手取りを増やすこと。もうひとつは、社会保障と税を別々に動かすのではなく、負担と給付を一体で考えることです。

ここで注目したいのは、「低所得者対策」だけに閉じた議論ではないことです。資料では中低所得者や現役世代の負担感にも触れられており、単純な生活保護型の支援というより、働いていても手取りが伸びにくい層をどう下支えするかという問題意識がにじんでいます。社会保険料が逆進的に重く感じられやすいこと、物価高で可処分所得が目減りしていること、年収の壁の問題と切り離しにくいことなどが背景にあります。

諸外国の制度比較でも、目的は単なる救済ではなく、就労支援や子育て支援、負担調整と一体になっている例が目立ちます。内閣官房の比較資料では、米国、英国、フランス、カナダなどの制度が紹介されており、税額から控除し、引ききれない部分を給付する型や、発展の結果として全額給付に近づいた型など、かなり幅があります。つまり、「海外にあるからそのまま入れる」話ではなく、日本の税・社会保険・自治体実務に合わせた別設計が必要になります。

家計にとって何が変わる可能性があるのか

家計目線で見ると、一番大きいのは「税額が少ない人にも支援が届きやすくなるかもしれない」という点です。通常の減税は、そもそも納税額が小さい人には効きにくいという限界があります。そこで給付付き税額控除が導入されると、所得税を十分に引けない層にも、差額給付という形で恩恵を届けられる可能性があります。

たとえば、同じように生活費が苦しい家庭でも、働き方や扶養状況によって税額は変わります。正社員の共働き世帯、パート中心の世帯、自営業世帯、年金と就労が混ざる世帯では、同じ「家計が厳しい」でも税の見え方が違います。給付付き税額控除が本当に機能するかどうかは、こうした違いをどれだけ滑らかに扱えるかにかかっています。

一方で、期待だけで見ない方がいい点もあります。導入されても、必ずしも全員の手取りが同じように増えるわけではありません。所得の測り方を年収で見るのか、世帯で見るのか、個人で見るのか、社会保険料との関係をどう見るのかで、受け取り方は大きく変わります。収入が少し増えただけで受給額が急に減る設計になると、かえって不公平感や働き控えを生むおそれがあります。

つまり、家計への影響は「導入されるか」だけでなく、「どう設計されるか」で決まります。手取りを安定的に増やす制度になるか、複雑で分かりにくい制度になるかは、対象線引きと給付の減り方次第です。

定額減税との違いをどう考えればよいか

「それって前にあった定額減税と同じでは?」と感じる人もいるでしょう。ここは似ているようで、かなり違います。財務省の定額減税解説では、2024年の所得税定額減税は、給与所得者なら給与から源泉徴収される所得税額から順次控除し、控除しきれない場合は年内の税額や確定申告で精算する仕組みでした。これは、すでに決まった減税額を既存の税務フローの中で処理する制度です。

給付付き税額控除は、もっと根本的です。単発の景気対策として一律に税負担を下げるのではなく、税額が足りない人には給付が生じる前提で制度そのものを設計します。つまり、「減税して足りなければあとで調整する」よりも、「税と給付を最初から一体で設計する」発想に近いのです。

また、定額減税は主たる勤務先からの給与、公的年金、事業所得など、所得の種類によって適用の流れが異なりました。給付付き税額控除でも、雇用者、自営業者、非正規就労者、子育て世帯、年金受給者をどう一つの枠に載せるかは大きな論点になります。ここが難しいからこそ、制度開始までに時間がかかる可能性があります。

年収の壁や社会保険料とどうつながるのか

検索する人の中には、「103万円の壁」「106万円の壁」「130万円の壁」と一緒に理解したい人も多いはずです。これは自然な見方です。実際、手取りが増えるかどうかは税だけで決まらず、社会保険料や就労条件も大きく関わるからです。

仮に税額控除だけを拡充しても、社会保険料負担の増え方次第では「働いたのに思ったほど手取りが増えない」という感覚が残ります。内閣官房の資料で、税だけではなく税と社会保障の一体改革として議論されているのはこのためです。中低所得者の負担感を本当に軽くするには、所得税の控除だけでなく、社会保険料を含めた全体像で見ないと効果が見えにくいからです。

家計目線では、「税金が減る」より「最終的に残るお金が増える」ことの方が重要です。給付付き税額控除がもし本格導入されるなら、ニュースで控除額だけを見るのでは足りません。社会保険料、住民税、扶養判定、勤務時間、世帯構成まで含めて見ないと、実際の手取りの増減は読めません。

対象になりそうなのはどんな人か

現時点では最終決定ではありませんが、議論の方向から見ると、中心に置かれているのは中低所得の現役勤労者です。ここでいう「現役勤労者」は、会社員だけを意味するとは限りません。パート、アルバイト、自営業、子育て中で働き方が限定される人など、所得の取り方が多様な層をどう扱うかが焦点になります。

特に難しいのは、所得が低い理由が人によって違うことです。子育てで就業時間が限られている人、介護でフルタイム就労が難しい人、学び直し中の人、景気や業種で収入が不安定な人では、同じ年収でも支援の必要性は同じとは限りません。制度を単純にしすぎると漏れが生じ、細かくしすぎると事務が重くなります。

さらに、個人単位で見るのか世帯単位で見るのかでも結果は変わります。夫婦のどちらかが高収入で片方が低収入の世帯、共働きでそれぞれ中所得の世帯、ひとり親世帯では、同じ「低税額」でも意味が違います。給付付き税額控除は、この線引きの考え方ひとつで公平感が大きく変わる制度です。

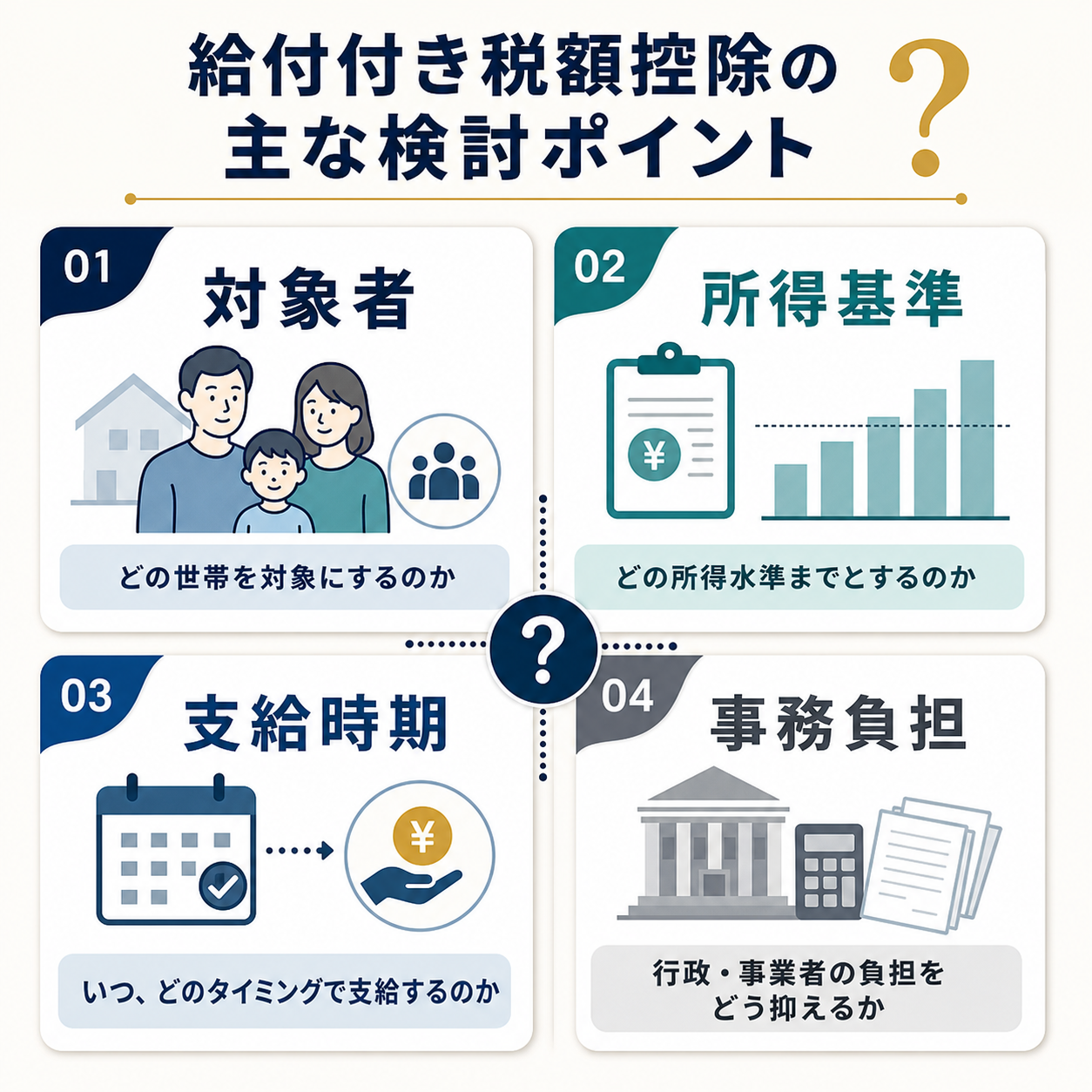

まだ決まっていない論点は何か

今の段階で最も大事なのは、「名前だけで期待値を固めない」ことです。実務者会議や有識者資料を見ると、主な論点はかなり多く残っています。

まず、どの所得を基準にするか。給与だけを見るのか、事業所得をどう扱うのか、金融所得や資産をどこまで考慮するのかで制度の性格は変わります。

次に、給付の減り方です。所得が増えるにつれて緩やかに減るのか、一定ラインで切れるのか。ここが荒いと「少し働きすぎたら損」という感覚が生まれます。

さらに、支給のタイミングも重要です。給与から毎月反映されるのか、年末調整や確定申告で精算するのか、自治体経由で別途給付するのかで、受け取る実感はまったく違います。生活費が厳しい人ほど、年1回の精算より、早い時点で反映される方が助かります。

そして、自治体や企業の事務負担も避けて通れません。制度が複雑すぎると、現場で処理しきれず、結局分かりにくい制度になります。家計支援の制度は、内容だけでなく、受け取りやすさと誤りの少なさが重要です。

「現金給付だけでいいのでは」と言われる理由

よくある疑問に、「そんなに複雑なら現金給付だけでよくないか」というものがあります。これはもっともな疑問です。現金給付は分かりやすく、政治的にも説明しやすい面があります。困っている人に早く届けば、生活費の補填としては直感的です。

それでも給付付き税額控除が議論されるのは、負担と給付を分断しない方が、中長期では合理的だと考えられているからです。税と社会保険料の負担が重い層に対して、毎回別建ての給付金を組むより、所得と就労の情報を踏まえた制度として手取りを底上げする方が、継続性や再分配の精度が高まる可能性があります。

ただし、理屈が正しくても運用が難しければ支持は得にくいでしょう。家計に必要なのは、理念の美しさではなく、分かりやすく、遅れず、漏れにくく届くことです。もし制度が導入されるとしても、その評価は「名前」ではなく「受け取りやすさ」と「働いたときの手取りの増え方」で決まるはずです。

今の時点で家計として確認しておきたいこと

制度がまだ固まっていない段階で、個人ができることは限られています。ただ、今から確認しておくと後で慌てにくいポイントはあります。

ひとつは、自分の所得の入り方です。給与のみなのか、副業があるのか、自営業収入があるのか、年金があるのかで、税の扱いは変わります。制度が具体化したときに、自分がどの区分で見られるかを把握しやすくなります。

次に、扶養や世帯構成です。配偶者や子どもの有無、扶養の入り方、住民税非課税かどうか、勤務時間の調整状況などは、手取り支援制度の判定に影響しやすい要素です。

さらに、公式情報の確認先を絞っておくことも大切です。税そのものは国税庁、制度設計の大きな流れは内閣官房や政府公表資料、住民税や自治体給付は居住地の自治体案内、給与反映は勤務先の案内というように、確認先は分かれます。SNSや短い切り抜き動画だけで判断すると、「もう決まった話」と「まだ議論中の話」が混ざりやすくなります。

こんな見方をするとニュースで迷いにくい

今後も報道では、「減税」「給付」「控除」「壁」「消費税」「社会保険料」が一緒に語られるはずです。そのたびに迷わないためには、次の順番で見ると整理しやすくなります。

まず、その話が「決まった制度」なのか「会議での論点」なのかを確認すること。次に、対象が全国一律なのか、特定の所得帯や世帯なのかを見ること。最後に、受け取り方が給与反映なのか、確定申告なのか、自治体給付なのかを確認すること。この三つが分かれば、家計への距離感がかなり見えます。

給付付き税額控除は、言葉だけ聞くと難解ですが、要するに「税金を払っているかどうかにかかわらず、手取り支援が届く形にできるか」というテーマです。難しいのは、その実現方法です。だからこそ、ニュースを追う側も「支援の趣旨」と「実務の仕組み」を分けて見る必要があります。

まとめ

給付付き税額控除は、税額から引ける人には減税として働き、引ききれない人には差額給付として働く仕組みです。普通の所得控除や単純な減税とは違い、税と給付を一体で設計する点に特徴があります。物価高や社会保険料負担が続く中で、中低所得者や現役世代の手取りをどう増やすかという文脈で注目されています。

一方で、2026年5月23日時点では、対象者、所得の見方、支給タイミング、減り方、事務負担など重要な点はまだ議論中です。名前だけで「もう生活費がこう変わる」と決め打ちする段階ではありません。現時点で大切なのは、制度の意味を先に理解し、今後の公表資料で何を見るべきかを押さえることです。

「控除」という言葉で検索している人が知りたいのは、専門用語の定義だけではなく、自分の家計にどうつながるかです。結論を急ぎすぎず、公式資料で決まった部分と未確定の部分を見分けながら追うことが、いちばん実用的な向き合い方だと言えるでしょう。