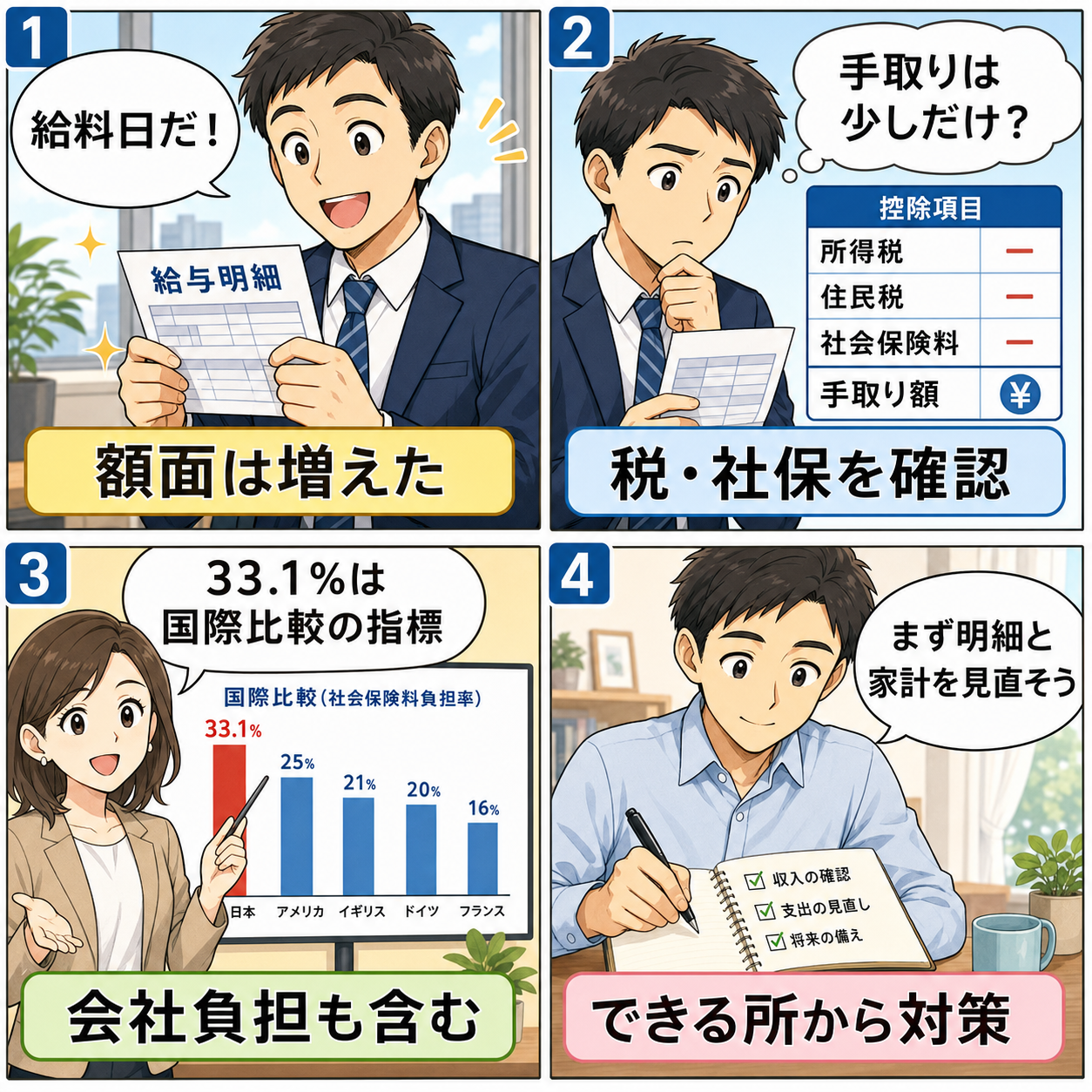

「給料は少し上がったのに、手取りの増え方が思ったより小さい」。2026年6月2日のX周辺では、働く単身者の税・社会保険料負担をめぐる話題が広がりました。きっかけの一つは、OECDの報告書「Taxing Wages 2026」に出ている日本の数字です。日本の平均賃金を得る子どものいない単身労働者について、2025年の tax wedge は33.1%とされています。

この数字だけを見ると、「給料から3分の1がそのまま引かれているのか」と感じるかもしれません。しかし、ここでいう33.1%は、毎月の給与明細から単純に差し引かれる割合ではありません。所得税、本人負担の社会保険料、会社が負担する社会保険料などを、労働コスト全体に対して見た国際比較の指標です。会社員が実際に受け取る手取り率とは似ていますが、同じものではありません。

とはいえ、読者の体感として「手取りが増えにくい」という感覚がまったく外れているわけでもありません。所得税だけでなく、住民税、厚生年金、健康保険、雇用保険、介護保険の対象年齢であれば介護保険料も関係します。さらに、家賃、通信費、食費、光熱費の上昇が重なると、給与明細上の増加分が生活の余裕として残りにくくなります。

この記事では、働く単身者の税負担33.1%という数字を起点に、何が含まれているのか、給与明細ではどこを見ればよいのか、NISAやiDeCoを含めて現実的にできる対策は何かを整理します。税制や社会保険は個人の年収、勤務先、居住地、家族構成、加入制度によって変わるため、個別判断は勤務先の人事・年金窓口、税務署、自治体、税理士などに確認してください。本記事は一般的な情報整理であり、特定の節税行為や金融商品の購入を勧めるものではありません。

まず結論、33.1%は「給与から3分の1天引き」ではない

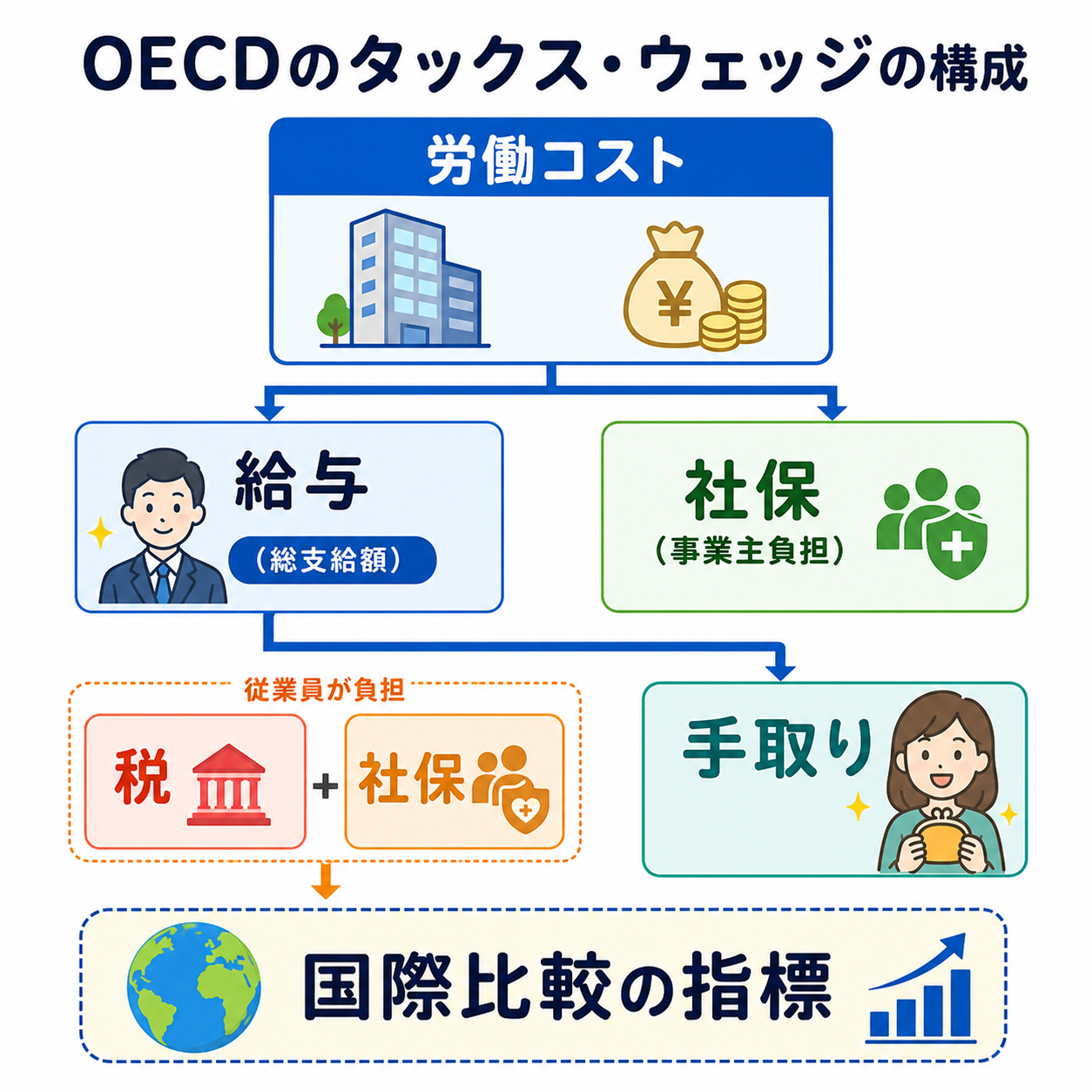

最初に押さえたいのは、OECDの tax wedge は「働く人を雇うために発生する総コストのうち、税と社会保険料などがどれだけを占めるか」を見る指標だという点です。OECDの説明では、個人所得税、従業員と雇用主の社会保険料を合計し、家族向け給付を差し引いたものを、総労働コストで割って計算します。

日本の2025年の数字は、平均賃金を得る子どものいない単身労働者で33.1%。OECD平均は35.1%です。つまり、日本はこの指標で見るとOECD平均より低いものの、前年の32.7%からは上がっています。単身者にとって話題になりやすいのは、扶養控除や児童関連給付のような家族構成による調整が少なく、給与・税・社会保険料の関係が比較的ストレートに見えるからです。

ここで誤解しやすいのは、会社負担分の社会保険料です。会社員の給与明細には、本人負担分の厚生年金保険料や健康保険料が載ります。一方で、会社が負担している社会保険料は、通常は毎月の手取り欄には出てきません。しかし、OECDの tax wedge では、その会社負担分も労働コストの一部として扱います。だから、給与明細だけを見て「自分の控除率」として読むと、実態より大きく感じやすいのです。

反対に、会社負担分を完全に無関係と考えるのも正確ではありません。企業が人を雇うときには、額面給与だけでなく、会社負担の社会保険料も含めて人件費を考えます。長期的には、賃上げ余地、採用コスト、雇用形態、福利厚生の設計にも影響します。働く側から見ると、給与明細に出ない負担も「自分を雇うコスト」の一部として存在している、という理解が現実に近いでしょう。

tax wedge を給与明細の感覚に置き換えるとどう見えるか

給与明細で実際に目にするのは、主に「支給」「控除」「差引支給額」の3つです。支給欄には基本給、残業代、各種手当、通勤手当などが並びます。控除欄には所得税、住民税、健康保険料、厚生年金保険料、雇用保険料などが並びます。差引支給額が、いわゆる手取りに近い金額です。

ただし、給与明細の手取りを読むときにも注意点があります。所得税は毎月の源泉徴収として概算で引かれ、年末調整や確定申告で最終的に精算されます。住民税は前年の所得をもとに計算され、会社員の場合は原則として毎年6月から翌年5月まで給与から引かれます。入社2年目、転職後、前年に賞与や副業収入があった人は、住民税の変化が手取りの変化として強く出ることがあります。

社会保険料も、毎月の給与額だけで単純に決まるわけではありません。厚生年金や健康保険では、一定のルールで決まる標準報酬月額が使われます。原則として4月から6月の報酬をもとに9月からの等級が見直されるため、春に残業が多かった人は、その後の社会保険料に影響することがあります。賞与にも保険料がかかるため、「ボーナスが思ったほど残らない」と感じる原因にもなります。

つまり、手取りが増えにくい理由は一つではありません。所得税の累進課税、住民税の前年所得反映、社会保険料の標準報酬月額、賞与への保険料、物価上昇、家賃や固定費の上昇が重なって、生活実感としての余裕を小さくします。「税金が高いから」と一言で片づけるより、どの項目が増えたのかを見分けるほうが、次の対策につながります。

働く単身者が負担を感じやすい3つの理由

単身者は、世帯全体で収入と支出を分担しにくい構造があります。家賃、通信費、光熱費、家具家電、保険、日用品などは、家族と同居する場合に比べて一人あたりの負担が重くなりがちです。税・社会保険料そのものだけでなく、生活コストを一人で受け止めることが、手取りの重さとして感じられます。

1つ目の理由は、住居費の固定化です。都市部で働く単身者ほど、家賃が可処分所得を圧迫しやすくなります。賃貸契約は一度決まるとすぐには下げにくく、引っ越しにも初期費用がかかります。賃上げ分があっても、家賃や更新料、通勤コストで吸収されると、給与明細上の増加が生活の余裕に変わりにくくなります。

2つ目の理由は、社会保険料が「保険」と「将来給付」の性格を持つ一方、毎月の控除としては支出に見えることです。厚生年金は将来の老齢年金だけでなく、障害年金や遺族年金にも関係します。健康保険は医療費の自己負担を抑える制度です。しかし、若く健康な時期には給付を受ける場面が少ないため、給与明細では「引かれている金額」として印象に残ります。

3つ目の理由は、将来不安による二重の負担感です。老後資金、病気や失業への備え、親の介護、自分の住まい、転職リスクなどを一人で考える人ほど、手取りから貯蓄や投資に回したい気持ちが強くなります。ところが、税・社会保険料と生活費で残る金額が少ないと、「今も苦しいし、将来にも備えにくい」という感覚になりやすいのです。

33.1%を見て、まず確認したい給与明細の項目

働く単身者が最初にやるべきことは、制度の細部を暗記することではありません。まずは直近3か月分の給与明細を並べ、支給額、控除額、差引支給額を見比べることです。特に、前年同月と比べられるなら、住民税、社会保険料、残業代、手当の変化を確認します。

所得税は、毎月の源泉徴収と年末調整の関係で一時的に増減することがあります。扶養控除等申告書の提出状況、副業の有無、賞与の支給、年末調整での保険料控除やiDeCo控除の申告漏れなどでも変わります。年末調整で反映される控除を出し忘れると、払いすぎた税額の精算が遅れることがあります。

住民税は、前年所得が反映されるため、昇給や転職、副業、賞与増の影響が翌年に出ることがあります。6月の給与明細で住民税が変わった人は、自治体から届く住民税決定通知書を確認すると、所得、所得控除、税額控除の内訳が分かります。ふるさと納税をしている人は、寄附金税額控除が反映されているかも確認ポイントです。

厚生年金保険料と健康保険料は、標準報酬月額の等級変更が手取りに影響します。4月から6月に残業が多い、手当が増えた、昇給した、通勤費が変わった場合は、9月以降の社会保険料が上がることがあります。保険料が増えた理由を知るには、給与明細だけでなく、勤務先の人事・労務担当に標準報酬月額の等級を確認するのが確実です。

雇用保険料は、給与総額に料率をかけて計算されるため、支給額が増えると連動して増えます。金額としては厚生年金や健康保険ほど大きくないことが多いものの、給与明細の控除欄では毎月目に入ります。控除の項目を一つずつ分けて見ると、何が大きく、何が小さいのかが分かりやすくなります。

手取りを守る対策は「節税」だけでは足りない

手取りを増やしたいと考えると、すぐに節税策を探したくなります。しかし、会社員の税・社会保険料は制度で決まる部分が大きく、短期間で劇的に変えるのは難しいのが実情です。むしろ、給与明細の確認、固定費の見直し、生活防衛費の確保、制度の正しい利用、収入源の設計を組み合わせるほうが現実的です。

まず大切なのは、生活防衛費です。税負担が重いと感じると、手元資金をすぐ投資に回して将来不安を消したくなるかもしれません。しかし、単身者は病気、退職、転職、引っ越し、家電故障などの一時的な支出を一人で受け止める場面が多くなります。最低限の生活費の数か月分を普通預金など流動性の高い場所に置くことは、投資効率よりも先に考えたい守りの土台です。

次に、固定費の見直しです。通信費、サブスクリプション、保険料、住居費、電気・ガスプラン、クレジットカード年会費などは、一度下げると効果が継続します。税率を自分で変えることはできなくても、毎月の固定費は選択肢があります。特に単身者は、使っていないサービスや重複契約に気づきにくいため、年に1回は棚卸しすると効果が出やすいです。

そして、制度の利用です。NISAは、投資で得た利益や配当などにかかる税負担を抑える制度です。2024年からのNISAでは、つみたて投資枠と成長投資枠の併用ができ、年間投資枠や非課税保有限度額も拡大されています。ただし、NISAは損失を防ぐ制度ではありません。投資対象が値下がりすれば元本割れの可能性があります。手取りが少ない時期ほど、生活防衛費を確保したうえで、長期・分散・積立の範囲で考えることが重要です。

iDeCoは、掛金が全額所得控除の対象となり、運用益も非課税で、老後資金づくりに使える制度です。一方で、原則として60歳まで資金を引き出せません。所得控除による税負担軽減の効果は魅力ですが、今の生活資金や近い将来の引っ越し、結婚、転職、学び直し、住宅購入などに使うお金まで固定してしまうと、かえって家計が硬くなります。単身者ほど、流動性と老後準備のバランスを慎重に見たいところです。

NISAとiDeCoはどう使い分けるべきか

NISAとiDeCoは、どちらも資産形成に関係する制度ですが、役割は違います。NISAは資金の自由度が比較的高く、売却すれば現金化できます。投資枠の再利用にはルールがありますが、住宅資金、転職期間の生活費、まとまった支出など、将来の選択肢を残しながら使いやすい制度です。

iDeCoは老後資金に特化した制度です。掛金の所得控除により、所得税・住民税の負担を軽くできる可能性がありますが、原則60歳まで引き出せないため、途中で生活費に使うことは想定しにくい制度です。また、口座管理手数料や受け取り時の税制、勤務先の企業年金との関係、拠出限度額も確認が必要です。

働く単身者が考える順番としては、まず生活防衛費、次にNISAなど流動性を保ちやすい長期投資、そのうえで老後資金としてiDeCoを検討する流れが分かりやすいでしょう。もちろん、年齢、所得、勤務先制度、持ち家か賃貸か、家族への支援予定、転職予定によって最適解は変わります。制度の「得」に見える部分だけで判断せず、引き出しやすさと将来の制約も含めて考える必要があります。

税負担の話題では、「iDeCoをやれば必ず得」「NISAを使えば安心」といった言い切りが出やすくなります。しかし、投資には価格変動があり、制度には制約があります。税制優遇は大きな利点ですが、家計の安全性を崩してまで使うものではありません。特に単身者は、誰かと生活費を分担しない分、急な出費への余白を残すことが重要です。

「給料が上がったのに手取りが増えない」ときの見方

昇給したのに手取りが思ったほど増えない場合、最初に確認するのは支給額の中身です。基本給が増えたのか、残業代が増えたのか、通勤手当や一時的な手当が増えたのかで、今後も続く収入かどうかが変わります。一時的な手当であれば、翌月以降の手取りは元に戻るかもしれません。

次に、控除欄の変化を見ます。所得税が増えたのか、住民税が増えたのか、社会保険料が増えたのかを分けて確認します。所得税はその月の給与や賞与に連動しやすく、住民税は前年所得に連動しやすく、社会保険料は標準報酬月額に連動しやすいという特徴があります。どれが増えたかで、理由も対応も変わります。

さらに、実質的な生活費も見ます。手取りが月1万円増えても、家賃が5,000円、食費が5,000円、通信費や光熱費が数千円上がれば、体感としては増えていません。税・社会保険料の話と物価の話は別ですが、家計の中では同時に起こります。手取りの伸び悩みを考えるときは、給与明細だけでなく、銀行口座や家計簿アプリの支出推移も合わせて見る必要があります。

最後に、年収ベースで考えます。毎月の手取りだけを見ると、賞与、年末調整、住民税の切り替え、保険料の等級変更で印象がぶれます。年間の支給総額、年間の控除総額、年間の貯蓄・投資額を見れば、自分の家計が前進しているのか、生活費に吸収されているのかが分かりやすくなります。

働く単身者が避けたい誤解

1つ目の誤解は、「税・社会保険料は全部ムダ」という見方です。税や社会保険料には、医療、公的年金、雇用保険、介護、公共サービスなどの財源としての役割があります。制度への不満や改善議論は当然ありますが、負担だけを見て給付や保険機能を無視すると、判断が偏ります。特に社会保険は、若い時期には受け取りにくく見えても、病気、障害、失業、老後に関係します。

2つ目の誤解は、「単身者は制度上まったく報われない」という見方です。家族構成による控除や給付の違いはありますが、単身者にも基礎控除、給与所得控除、社会保険料控除、医療費控除、寄附金控除、小規模企業共済等掛金控除など、状況に応じて使える仕組みがあります。重要なのは、自分に関係する控除や手続きを漏らさないことです。

3つ目の誤解は、「節税だけで手取り問題は解決する」という見方です。会社員の場合、所得税・住民税・社会保険料の多くは制度に沿って決まります。節税策には限界があり、無理な節税は家計の流動性や将来の選択肢を狭めることもあります。現実的には、収入を上げる、固定費を下げる、制度を正しく使う、投資リスクを取りすぎない、という複数の対策を組み合わせる必要があります。

4つ目の誤解は、「平均の数字が自分にそのまま当てはまる」という見方です。OECDの数字は国際比較に役立ちますが、個人の負担率は年収、居住地、勤務先の健康保険組合、賞与、扶養、企業年金、副業、控除の有無によって変わります。平均の数字は入口として使い、自分の給与明細と源泉徴収票で確認することが大切です。

今すぐできる確認リスト

働く単身者が今日からできる確認は、難しい計算よりも「書類をそろえる」ことから始まります。直近の給与明細、前年の源泉徴収票、住民税決定通知書、年末調整で提出した控除証明書、NISAやiDeCoの口座状況、毎月の固定費一覧を手元に置きます。

- 直近3か月の給与明細で、支給額・控除額・差引支給額を確認する

- 6月以降の住民税が変わっていないか、住民税決定通知書を見る

- 9月以降の社会保険料が変わった場合、標準報酬月額の等級を確認する

- 年末調整で生命保険料控除、地震保険料控除、iDeCo掛金などを出し忘れていないか確認する

- 副業収入がある場合、確定申告の要否を確認する

- NISAは余裕資金の範囲で使い、短期資金を入れすぎない

- iDeCoは60歳まで引き出せない点を確認してから掛金を決める

- 固定費は年1回ではなく、住民税や保険料が変わる時期にも見直す

このリストを見ても、全部を一度にやる必要はありません。最初は給与明細の控除欄を読むだけでも十分です。何が引かれているかを見える化すると、「何となく重い」という感覚が、「住民税が増えた」「社会保険料の等級が変わった」「残業代が減った」といった具体的な原因に変わります。原因が具体的になれば、対応も考えやすくなります。

政策議論として見ると何が論点か

働く単身者の負担感は、個人の家計だけでなく政策議論にもつながります。少子高齢化が進む中で、年金、医療、介護の財源をどう支えるかは避けて通れません。一方で、現役世代の手取りが伸びにくい状態が続けば、消費、結婚、住宅取得、学び直し、転職、起業などの選択にも影響します。

税と社会保険料の議論では、誰の負担を下げ、誰が財源を負担し、どの給付を維持するのかを同時に考える必要があります。単に「減税すればよい」「社会保険料を下げればよい」と言うだけでは、医療や年金の給付、財政、将来世代への影響が残ります。逆に、現役世代の負担感を軽視して制度維持だけを語っても、働く人の納得は得にくいでしょう。

単身者に関しては、扶養や子育て世帯向け給付と比べて、支援の見え方が弱いという不満が出やすい構造があります。住宅費、職業訓練、医療、メンタルヘルス、失業時の支援、老後の単身高齢者支援など、単身者の生活リスクに合った制度設計も重要になります。家族構成で分断するのではなく、働く人が生活を立て直しやすい仕組みとして考える視点が必要です。

よくある質問

33.1%は自分の給与から引かれている割合ですか?

いいえ、そのまま給与明細の控除率として読む数字ではありません。OECDの tax wedge は、本人負担の税・社会保険料だけでなく、会社負担の社会保険料も含め、労働コスト全体に対する負担を見る国際比較の指標です。自分の実際の手取りを知るには、給与明細、源泉徴収票、住民税決定通知書を確認する必要があります。

日本の税負担はOECD平均より高いのですか?

OECDの2025年の tax wedge では、日本の単身平均賃金労働者は33.1%、OECD平均は35.1%です。この指標では日本は平均より低い水準です。ただし、個人の体感は家賃、物価、賃金の伸び、社会保険料、将来不安によって変わります。国際比較の順位だけで「楽」「苦しい」と決めるのは難しいです。

NISAを使えば税負担の重さは解決しますか?

NISAは投資利益にかかる税負担を抑える制度であり、給与から引かれる所得税や社会保険料を直接減らす制度ではありません。長期の資産形成には有効な選択肢になり得ますが、投資元本が減る可能性があります。生活防衛費を確保し、無理のない金額で使うことが前提です。

iDeCoは単身会社員に向いていますか?

iDeCoは掛金が全額所得控除の対象となるため、所得がある会社員にとって税制上のメリットがあります。ただし、原則60歳まで引き出せないため、近い将来に使う予定の資金を入れると家計が硬くなります。老後資金として割り切れる範囲で検討する制度です。

給与明細で一番見るべき場所はどこですか?

最初は、支給合計、控除合計、差引支給額の3つを見ます。そのうえで、控除欄の所得税、住民税、健康保険料、厚生年金保険料、雇用保険料を分けて確認します。前年同月や前月と比べると、何が変わったのかが見えやすくなります。

まとめ

働く単身者の税負担33.1%という数字は、手取りの重さを考える入口としては分かりやすいものです。ただし、それは給与からそのまま3分の1が天引きされるという意味ではありません。所得税、本人負担と会社負担の社会保険料などを含む、労働コストに対する国際比較の指標です。

それでも、単身者が手取りの伸びにくさを感じる背景には、税・社会保険料だけでなく、住民税の時差、標準報酬月額、賞与への保険料、家賃や物価の上昇、将来不安があります。大切なのは、平均の数字で不安になることではなく、自分の給与明細と家計を見て、どの項目が重くなっているのかを確認することです。

対策は、派手な節税よりも地味な確認から始まります。給与明細を読む、住民税決定通知書を見る、年末調整の控除を漏らさない、固定費を下げる、生活防衛費を置く、NISAとiDeCoを役割に応じて使い分ける。こうした積み重ねが、手取りの不安を「見える課題」に変えてくれます。

税と社会保険料は、生活を支える制度であると同時に、現役世代の可処分所得にも直接影響します。だからこそ、感情的に「高い」「悪い」と決めつけるのではなく、数字の意味を正しく読み、自分に関係する制度を確認することが重要です。働く単身者にとって、最初の一歩は、給与明細の控除欄を落ち着いて見ることです。