2026年5月13日の金融業界ニュースで最も記事化しやすい材料は、カナダ大手金融グループであるマニュライフ・ファイナンシャルの2026年第1四半期決算だった。銀行決算が一巡した後の金融セクターでは、生命保険、ウェルスマネジメント、資産運用、個人向け金融サービスがどのように利益を作っているのかが次の焦点になる。マニュライフの決算は、その焦点を一つの企業の数字としてよく映している。保険本業ではアジアを中心に新契約が伸び、資本は厚く、株主還元も続く。一方で、グローバル資産運用部門では純流出が発生し、市場上昇だけでは説明できない顧客資金の選別が見えている。

今回の記事では、マニュライフの1Q26決算を中心に、同じ5月13日に公表されたKin Insuranceの収益性改善も補助線として使いながら、金融業界の収益構造がどこへ向かっているのかを整理する。結論から言えば、金融機関の競争軸は「金利で稼ぐ」だけではなく、「顧客接点を持ち、リスクを選別し、資本効率を維持しながら継続収益を積み上げる」方向へさらに移っている。保険会社も資産運用会社も、単純な規模拡大ではなく、どの顧客層で、どのリスクを取り、どの収益を繰り返し生むかを問われている。

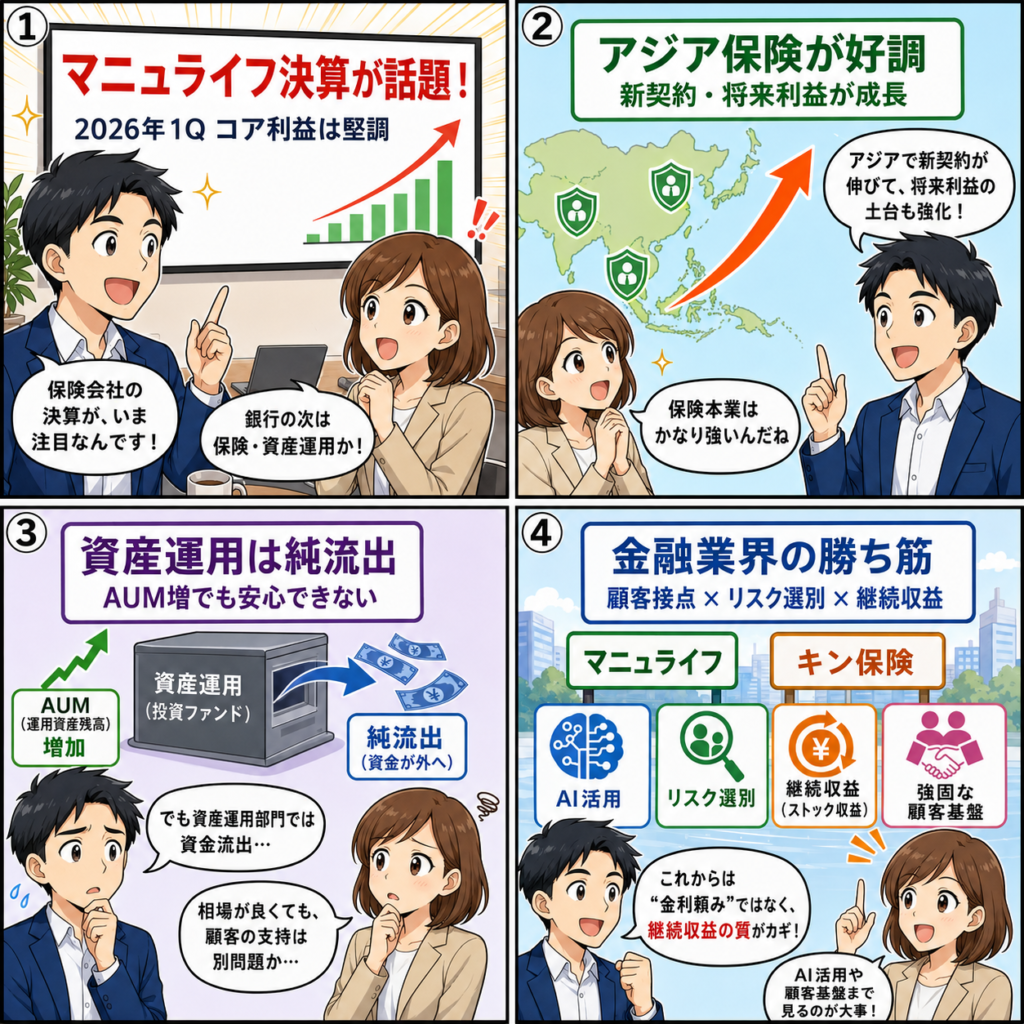

マニュライフ1Q26決算の要点

マニュライフは2026年5月13日、2026年第1四半期の決算を発表した。発表資料によると、コア利益は18億カナダドルで、前年同期比では恒常為替ベースで8%増加した。株主帰属純利益は11億カナダドルとなり、前年同期から7億カナダドル増えた。コアEPSは1.06カナダドルで11%増、EPSは0.65カナダドルで178%増とされている。コアROEは16.5%、ROEは10.1%、LICAT比率は136%だった。

この数字でまず見るべきなのは、利益の伸び方が単なる市場反発だけに依存していない点だ。保険会社の決算は、金利、株式市場、為替、保険事故率、契約者行動、会計上の仮定変更など、複数の要因が絡む。そのため、純利益だけを見ると一時的な市場要因に振られやすい。今回のマニュライフでは、コア利益とコアEPSが伸び、コアROEも16%台を維持したことが重要だ。これは保険引受、資産運用、地域分散、費用管理を含めた基礎的な収益力が一定水準を保っていることを示す。

同時に、1Q26の決算は万能ではない。グローバル・ウェルス・アンド・アセットマネジメント、つまり資産運用・ウェルスマネジメント部門では44億カナダドルの純流出があった。前年同期は5億カナダドルの純流入だったため、方向が反転している。市場が上がれば運用資産残高は膨らみやすいが、純流出は顧客資金がどこへ向かっているかを示す。金融機関の将来収益を見るうえで、これは無視できない。

保険本業はアジアが牽引した

セグメント別では、アジアの強さが目立つ。マニュライフの発表によれば、アジア部門のコア利益は5億9800万米ドルで前年同期比22%増、APE販売は15億9900万米ドルで11%増、新契約CSMは5億8500万米ドルで15%増、新契約価値も15%増だった。生命保険会社にとって、新契約CSMは将来利益の源泉を示す重要な指標である。短期の利益だけでなく、今後のサービス提供に応じて認識される利益の土台が積み上がっているかを見る手掛かりになる。

アジアでの伸びは、金融業界全体にとっても示唆が大きい。成熟市場では保険加入率が高く、人口動態も緩やかに変化する。一方、アジアの一部市場では中間層の拡大、医療・健康保障への関心、老後資金ニーズ、富裕層向けウェルスマネジメントの需要が重なりやすい。保険会社は、保障、貯蓄、投資、健康サービスを組み合わせることで、単なる保険販売を超えた顧客接点を作ることができる。

今回の発表では、マニュライフのCEOが健康関連の提携拡大、資産運用でのパートナーシップ、米国商品の差別化、AI活用による販売支援と生産性改善に触れている。ここで重要なのは、保険会社が保険料を集めて運用するだけの存在ではなくなっている点だ。販売員、代理店、顧客、医療・健康サービス、デジタル接点をつなぎ、顧客が長く関係を続ける仕組みを作ることが収益性に直結している。

資産運用部門の純流出が示すもの

一方で、資産運用部門の純流出は今回の決算で最も慎重に見るべき点だ。グローバルWAMの平均AUMAは1兆1180億カナダドルで前年同期比11%増、グロスフローは560億カナダドルで15%増とされている。つまり、運用資産の規模や販売活動そのものが縮んだわけではない。しかし、純フローは44億カナダドルの流出になった。

この組み合わせは、資産運用業界でよく起こる「残高は市場で増えるが、顧客資金は選別される」という状態に近い。株式や債券の価格が上昇すればAUMは増える。だが、投資家が低コストETF、短期金融商品、プライベート資産、直接投資、あるいは他社のモデルポートフォリオへ資金を移せば、純流出は起きる。資産運用会社にとって、相場の追い風と顧客の支持は別物である。

マニュライフは、香港のeMPF移行の影響、Comvest事業の貢献、費用規律、L&Gとの提携などに言及している。資産運用ビジネスでは、既存商品の運用成績だけでなく、販売チャネル、退職年金制度、オルタナティブ運用、手数料体系、顧客体験が競争力を左右する。特に金利が高止まりする局面では、投資家は現金性商品や短期債に資金を置きやすい。長期運用商品が顧客の資金を引き留めるには、明確な付加価値が必要になる。

利益成長と資本健全性のバランス

マニュライフのLICAT比率136%は、資本面の余裕を示す材料だ。カナダの保険会社にとってLICATは重要な健全性指標であり、保険リスク、市場リスク、信用リスクなどに対してどれだけ資本を持っているかを示す。高ければよいという単純なものではないが、株主還元や成長投資を続けるうえで、一定の余力があることは投資家にとって安心材料になる。

同社は1Q26に配当と自社株買い、Schroders Indonesiaの取得を含めて12億カナダドルを株主還元と資本配分に使ったとしている。金融機関にとって、余剰資本の使い方は企業価値を大きく左右する。保険会社は規制資本を持つ必要があるため、銀行と同じように資本効率を問われる。成長市場へ投資し、不要な資本を還元し、リスクを取り過ぎない。この三つのバランスが崩れると、短期的に利益が伸びても評価は上がりにくい。

コアROE16.5%という水準は、保険グループとしては見栄えがよい。ただし、市場変動の影響を受ける純利益ベースのROEは10.1%であり、コア指標との距離もある。投資家はコア利益を見ながらも、実際の純利益や資本の変動、金利・株式市場の下振れ耐性を確認する必要がある。金融株は高配当や自社株買いが注目されやすいが、その原資が持続的な保険利益なのか、市場環境に依存した利益なのかを見分けることが重要だ。

Kin Insuranceの決算が補助線になる理由

同じ5月13日には、米国の住宅所有者向け保険・住宅金融サービスを手掛けるKin Insuranceも2026年第1四半期の業績を発表した。Kinは総収入5650万ドル、前年同期比20%増、営業利益450万ドル、前年同期比95%増、ベースライン営業利益2020万ドル、ベースライン営業利益率50%を示した。保有保険料は6億6680万ドルで26%増、総計上保険料は1億7760万ドルで20%増だった。

Kinはマニュライフのような巨大金融グループではない。しかし、今回の数字は保険業界のもう一つの方向性を示している。すなわち、デジタル直販、リスク選別、再保険コスト管理、更新契約の積み上げによって、規模が小さくても収益性を高められるという方向だ。特に住宅保険では、気候変動、自然災害、建設費上昇、再保険市場の変化が収益を大きく揺らす。保険会社が利益を出すには、単に保険料を上げるだけでなく、地域、物件、顧客属性、再保険構造を精緻に管理する必要がある。

マニュライフのような総合保険グループは、地域分散と事業分散で安定性を作る。Kinのような保険テック系企業は、狭い領域でデータと運営効率を磨く。両者は規模も商品も異なるが、共通しているのは、保険会社の価値が「保険料収入の大きさ」だけでは決まらないという点だ。顧客獲得コスト、更新率、損害率、再保険、資本効率、デジタル運営力が、収益の質を左右する。

金融業界で進む三つの変化

今回のニュースから見える変化は三つある。第一に、保険会社は成長市場で新契約を取りながら、将来利益を積み上げる競争に入っている。マニュライフのアジア部門はその代表例だ。単年の販売額だけでなく、新契約CSMや新契約価値が伸びているかが重要になる。これは、生命保険会社の評価が、短期利益から将来利益の可視性へ移っていることを示す。

第二に、資産運用会社は市場上昇だけでは評価されにくくなっている。AUMが増えても、純流出が続けば顧客基盤の強さに疑問が残る。投資家は、資産運用会社の決算を見るときに、平均AUM、手数料率、純フロー、商品別フロー、退職年金チャネル、オルタナティブ運用の成長を分けて見る必要がある。市場が良いときほど、純フローの弱さは見えにくい。しかし、次の相場調整局面では、顧客資金の粘着性が収益の防波堤になる。

第三に、金融機関のAI活用は、単なるコスト削減ではなく販売・審査・顧客体験の改善へ広がっている。マニュライフはAI deliveryをグローバルに拡大し、販売体験や生産性の向上に使っていると説明した。保険会社にとってAIは、問い合わせ対応、販売支援、引受審査、保険金支払い、不正検知、パーソナライズされた健康支援などに使える。AI投資はテクノロジー企業だけのテーマではなく、金融機関のROEや費用効率にも直結するテーマになっている。

日本の金融機関にとっての読みどころ

日本の金融機関にとって、今回のマニュライフ決算は対岸の話ではない。日本でも金利環境の正常化が進み、銀行の利ざや改善が注目されている。しかし、金融機関の価値を長期的に押し上げるのは、金利だけではない。保険、資産運用、相続、退職金、企業年金、ヘルスケア、住宅ローン、デジタル接点をどう組み合わせるかが重要になる。

特に生命保険会社や証券会社、銀行系運用会社は、顧客の高齢化と資産移転に直面している。単発の販売手数料に依存するモデルは、顧客本位の流れや低コスト商品の普及と相性が悪い。マニュライフのように保険と資産運用を持つ企業でも、資産運用部門では純流出が起きる。これは、日本の金融機関にも「商品を持っているだけでは資金は残らない」という警告になる。

一方で、アジア保険事業の成長は、日本企業にとっても参考になる。保障ニーズ、健康支援、退職準備、富裕層向けサービスを一体化できれば、保険会社は長期の顧客関係を築ける。国内市場が成熟していても、顧客の課題は変化している。医療費、介護、老後資金、資産承継、インフレへの備えを横断的に扱える金融機関は、金利収益以外の強い柱を作れる。

投資家が確認すべきポイント

金融株を見る投資家は、今回のような決算で五つの点を確認したい。第一に、コア利益と純利益の差である。市場変動や会計上の要因で純利益が大きく動く場合、コア利益がどの程度安定しているかを見る必要がある。第二に、資本比率と株主還元の両立である。還元が大きくても、資本余力を削り過ぎていないかを確認したい。

第三に、新契約や将来利益の指標である。生命保険会社ではAPE販売、新契約CSM、新契約価値が重要になる。第四に、資産運用部門の純フローである。AUMが増えていても、純流出なら顧客基盤の強さには注意が必要だ。第五に、地域別の成長とリスクである。アジアが伸びる一方で、為替、規制、販売チャネル、商品ミックスの変化も収益に影響する。

マニュライフの1Q26決算は、表面的には堅調な決算と言える。コアEPSは2桁増、コアROEは16%台、アジアは強く、資本比率も十分に見える。しかし、資産運用部門の純流出という弱点も同時に出ている。これは、金融機関の決算を読むうえで非常に健全な教材だ。良い数字だけでなく、将来の利益を左右する資金フローと顧客基盤まで見なければ、金融株の本当の姿は見えない。

決算を読むときに誤解しやすい点

今回のような保険会社の決算では、いくつか誤解しやすい点がある。まず、純利益の大幅な増加をそのまま営業力の急改善と受け止めるのは危険だ。保険会社は長期の負債を抱え、資産運用で多額の市場性資産を持つ。金利や株式市場が動くと、会計上の評価や保険負債の測定に影響が出る。したがって、純利益の伸びを確認したうえで、コア利益、保険販売、新契約CSM、資本比率、セグメント別の利益を並べて見る必要がある。

次に、資産運用部門の純流出を過度に悲観するのも単純化し過ぎである。純流出には、制度移行、低採算商品の整理、大口顧客の一時的な資金移動、為替や市場環境による資産配分変更が含まれることがある。問題は、流出が一過性か、複数四半期にわたる構造的なものかである。もし高採算の商品や長期顧客から資金が抜けているなら、将来の手数料収入に影響する。一方、低採算資金の流出で費用効率が改善するなら、利益への影響は限定的になる可能性もある。

また、アジア事業の成長についても、数字の伸びだけで評価するのではなく、どの国・地域で、どの商品が、どの販売チャネルを通じて伸びているのかを確認したい。保障性商品、貯蓄性商品、投資性商品では収益性もリスクも異なる。販売が伸びても、将来の解約率や保証コストが高ければ、長期の価値は薄くなる。逆に、健康支援やデジタル接点によって継続率が高まり、顧客単価が上がるなら、新契約の価値はより高く評価できる。

2026年後半に注目したい金融テーマ

今回の決算を踏まえると、2026年後半の金融業界では四つのテーマが重要になる。第一は、金利環境と保険会社の投資スプレッドだ。金利が高い水準で安定すれば、新規投資利回りは改善しやすい。一方で、既存債券の評価、解約行動、保証商品の採算には注意が必要になる。米国やカナダ、日本の金利差は為替にも影響し、国際的な保険グループの決算を揺らす。

第二は、資産運用の手数料圧力である。低コストETF、パッシブ運用、モデルポートフォリオ、ロボアドバイザー、短期金融商品が投資家の選択肢を増やしている。運用会社は、単に商品数を増やすだけではなく、税務、退職準備、相続、オルタナティブ、機関投資家向けソリューションなど、顧客が手数料を払う理由を明確にしなければならない。

第三は、AI投資の収益化である。金融機関はAIを導入したと発表するだけでは評価されにくい。販売員の生産性、審査時間、コールセンター費用、保険金支払いの迅速化、不正検知、顧客維持率など、どの指標に効いているかを示す必要がある。マニュライフのような大手金融グループがAIを全社的に使う場合、費用削減だけでなく、販売品質と顧客体験の改善まで含めて見たい。

第四は、保険テックと伝統的保険会社の距離である。Kin Insuranceのような企業が収益性を改善すると、データを使ったリスク選別や直販モデルの価値が改めて注目される。伝統的な保険会社も、代理店網やブランドを持つ一方で、デジタル運営の効率では新興企業から学ぶ部分がある。今後は、買収、提携、再保険、データ共有を通じて、両者の境界がさらに曖昧になる可能性がある。

ブログ読者向けの実務的な見方

個人投資家や金融業界の読者が今回のニュースを使うなら、まず「保険会社は安定配当株」という一言で終わらせないことが大切だ。保険会社の利益は安定して見えるが、実際には地域、商品、資本規制、市場環境、再保険、販売チャネルの影響を受ける。安定性がある企業ほど、どの部分が本当に安定しているのかを分解して見る必要がある。

次に、資産運用ビジネスを見るときは、AUMの増減だけでなく純フローを見ることが重要だ。相場が上がればAUMは増える。しかし、顧客が資金を引き出している状態では、次の相場下落時に収益が二重に落ちる可能性がある。市場要因で増えた残高と、顧客が新たに預けた資金は意味が違う。今回のマニュライフは、その違いを確認するよい例になった。

最後に、金融機関の決算では「強い数字」と「次の課題」が同時に出ることが多い。マニュライフの場合、強い数字はアジア保険、コアEPS、資本比率、株主還元である。次の課題は資産運用の純流出、米国投資スプレッド、事業ごとの成長差である。どちらか一方だけを見るのではなく、強みが弱点を補えるのか、弱点が強みを削るのかを考えることが、金融ニュースを投資判断や業界理解に役立てる近道になる。

まとめ:保険成長と資産運用の選別が同時に進む

2026年5月13日の金融ニュースは、保険業界の底堅さと資産運用業界の選別を同時に示した。マニュライフは、アジア保険事業の成長、コア利益の増加、厚い資本、株主還元によって、大手金融グループとしての強さを示した。一方で、グローバルWAMの純流出は、資産運用ビジネスが市場上昇だけでは守れないことを示している。Kin Insuranceの収益性改善は、保険業界でデータ、直販、リスク管理、再保険コストの制御が価値を生むことを補足している。

金融業界の競争は、金利、相場、規模だけで決まる段階を過ぎつつある。保険では将来利益を積み上げる力、資産運用では顧客資金を引き留める力、金融サービス全体ではAIとデジタル接点を収益に変える力が問われる。マニュライフの決算は、良い決算であると同時に、金融機関が次に向き合う課題をはっきり示した決算でもあった。