KDDIの2026年3月期決算は、見た目の増益率以上に中身の強さが際立つ内容でした。 この記事では、実力値ベースの利益成長、モバイル・金融・DXの広がり、次期中計と株主還元、株価の初動まで含めて分かりやすく整理します。

この記事の要点

- 2026年3月期は最終利益7,071億円、実力値ベースでは7,567億円まで伸びた。

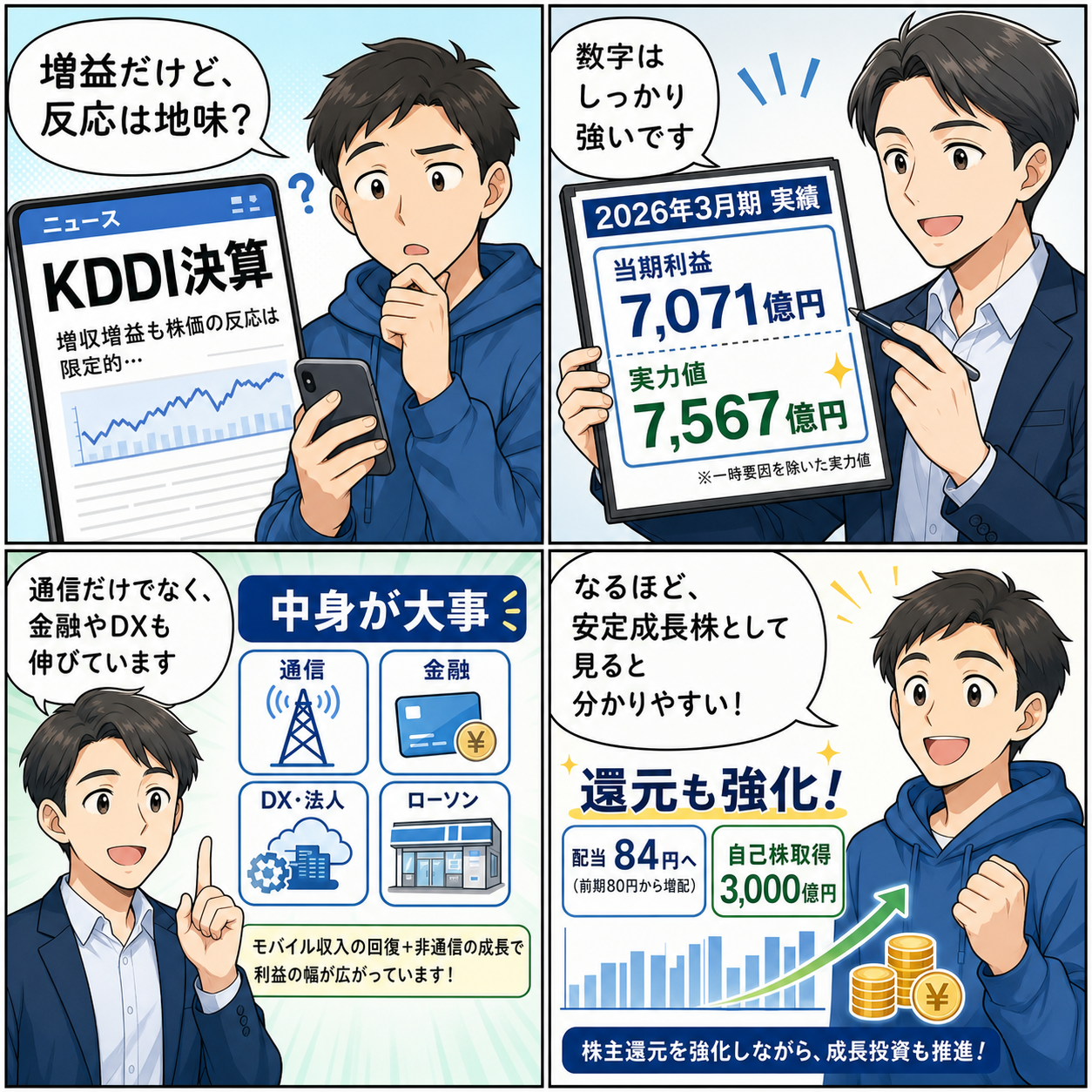

- モバイルの底打ち回復に加え、金融とDXが二桁成長し、非通信の厚みが増している。

- 2027年3月期はDPS84円、自己株取得3,000億円上限と還元強化も鮮明。

2026年3月期のKDDI決算は、一見すると「増収増益ではあるが、そこまで派手ではない」という印象を与えやすい。実際、連結売上高は6兆719億円で前期比4.1%増、営業利益は1兆991億円で同1.1%増、親会社の所有者に帰属する当期利益は7,071億円で同7.9%増と、数字そのものは堅調だが、オリックスのような一目で分かるサプライズ感は薄い。しかし、今回のKDDI決算をその程度の評価で片付けるのは適切ではない。会社側が強調する「事業成長による実力値」で見れば、営業利益は1兆1,643億円、当期利益は7,567億円となり、前中期経営計画で掲げたEPS1.5倍目標を実質達成している。つまり今回の決算は、見かけの伸び率以上に、通信会社としての構造改革が効いてきたことを確認する決算だった。

株価の初動は比較的落ち着いている。2026年5月12日の決算発表日終値は2,529.50円、翌5月13日の終値は2,540.50円で、上昇率は0.43%にとどまった。これは、市場がKDDIを「急拡大する成長株」としてではなく、「安定成長と株主還元を積み上げる大型ディフェンシブ」として見ていることの裏返しでもある。裏を返せば、今回の決算の価値は短期的な株価反応よりも、中期の利益成長の質と、3,000億円規模の自己株取得を含む資本政策をどう評価するかにある。

今回の論点は大きく三つある。第一に、営業利益の見た目は小幅増益でも、実力値では中期目標を達成したこと。第二に、モバイル、金融、DX、ローソンなど複数の成長ドライバーが揃い始めていること。第三に、グループ不適切取引問題を受けたガバナンス再構築と、次期中計「Power-to-Connect 2028」の投資・還元方針を市場がどう織り込むかである。結論を先に言えば、筆者は今回のKDDI決算を前向きに評価する。派手さはないが、通信会社として最も重要な「安定成長の再現性」が強まっており、その上で株主還元も拡充しているからだ。

決算総括

まず実績を確認したい。2026年3月期の連結売上高は6兆719億円、営業利益は1兆991億円、税引前利益は1兆1,179億円、親会社株主に相当する最終利益は7,071億円だった。配当は年間80円で、2027年3月期は84円への増配を予想している。営業キャッシュフローは1兆7,889億円と潤沢で、財務基盤も依然として強い。ただし、今回の決算で特に重要なのは、会社が表面的なIFRS利益ではなく、「事業成長による実力値」を前面に出している点だ。

この実力値とは、主に二つの一時要因を除外した利益である。第一に、架空循環取引に伴う外部流出額。第二に、パーソナルセグメントで発生した契約コスト減損だ。会社資料によれば、2026年3月期の実力値ベース営業利益は1兆1,643億円で前期比6.0%増、当期利益は7,567億円で同13.6%増となる。つまり、会計上の営業利益成長は1.1%にとどまるが、事業の実態としてはかなりしっかり伸びている。

この点は投資家にとって非常に大きい。KDDIのような通信大手は、毎年の増益幅が数%でも、その質が高ければ企業価値は十分に積み上がる。今回の決算はまさにその典型で、モバイル収入の底打ちと再成長、金融・DXの二桁成長、ローソンを含む非通信接点の拡大が同時並行で進んでいる。したがって、数字の派手さよりも「利益成長の構造が広がっている」ことを重視すべき決算と言える。

見た目以上に強い「実力値」

今回のKDDI決算を読む上で最も大切なのは、見た目の営業利益1.1%増に惑わされないことだ。会社資料では、契約コスト減損482億円や架空循環取引に伴う流出額171億円を除けば、実力値ベースの営業利益は1兆1,643億円となる。親会社の所有者に帰属する当期利益も、実力値では7,567億円とされている。この水準は、前中期経営計画で掲げていた「2019年3月期対比でEPS1.5倍」の目標達成ラインを上回る。

つまり、KDDIは料金値下げ圧力や競争激化の中でも、通信会社としての稼ぐ力を想定以上に回復させたことになる。通信業界では、値下げの逆風を一度受けると、そこからの利益回復に長い時間がかかるケースが多い。KDDIはそこを、通信品質の強化、LTV重視の料金・販促運営、金融・エネルギー・DXなどの周辺事業拡大で埋め戻し、さらに上乗せしてきた。今回の決算は、その戦略が単なる説明資料上のストーリーではなく、実際に利益として現れたことを確認するものだった。

一方で、実力値という概念を使う以上、投資家はその中身を吟味する必要がある。都合よく一時要因だけを除いて強さを演出していないか、という視点だ。今回に関しては、除外項目の性質は比較的納得しやすい。契約コスト減損はパーソナルの利益を押し下げており、本業トレンドを見たい投資家にとっては確かに補正の余地がある。架空循環取引に伴う流出額も、再発防止が前提ではあるが、通常収益力の評価とは切り分ける方が妥当だろう。したがって、「実力値」という会社の説明は、少なくとも今回については一定の説得力を持つ。

セグメント別に見る成長の中身

パーソナル

パーソナルセグメントの売上高は4兆8,127億円で前期比2.2%増だった一方、営業利益は8,283億円で2.1%減となった。この数字だけを見ると、個人向け通信は伸び悩んでいるように見える。しかし、ここには契約コスト減損が含まれているため、表面数字だけで判断するのは危険だ。説明資料では、モバイル収入が2兆54億円まで伸び、期初予想を上回る大幅増収だったとされる。モバイルARPUも4,440円まで改善し、スマートフォン稼働数も前年から36万件増えている。

KDDIがここ数年進めてきたのは、単純な契約数競争や値引き競争からの離脱である。LTV重視、すなわち顧客生涯価値を高める方針の下で、通信品質の向上、付加価値サービスの拡充、解約率低減を通じて収益を積み上げる戦略だ。今回のモバイル収入の成長は、その成果が定量的に見えてきたことを意味する。他社に先駆けて打ち出した au Starlink Direct のような新しい接続価値も、単なる話題づくりにとどまらず、通信の単価改善やブランド維持に効いていると見るべきだろう。

パーソナルの利益が減って見える点は、むしろ投資家にとって好都合な面もある。会計上の一時費用があるため、数字が過熱せず、基礎トレンドを冷静に見やすいからだ。本質的には、KDDIの個人向け事業は再び増収基調に戻っており、今後は金融、エネルギー、ローソン、Pontaパスなどをどうクロスセルするかが利益の上振れ余地になる。

ビジネス

ビジネスセグメントは、今回の決算で最も素直に評価しやすい領域だ。売上高は1兆5,279億円で前期比8.7%増、営業利益は2,639億円で同12.2%増と、増収増益の質が高い。IoT関連サービス、データセンター、DXがけん引しており、説明資料でもDXは二桁成長、金融と並ぶ注力領域として扱われている。KDDIのビジネスは、従来の回線提供に加えて、クラウド、AI、システム、セキュリティ、データセンターを束ねた総合提案へ進化している点が重要だ。

通信会社の法人事業は、回線の価格競争に巻き込まれると収益性が落ちやすい。一方で、KDDIはDXやデータセンターといった高付加価値領域を伸ばし、単価と継続率の高い売上構造へ寄せている。中計ではビジネスグロース領域をCAGR二桁成長へ持っていく方針で、AIインテグレーション、サイバーセキュリティ、Connected、DC、AI-BPOを成長ドライバーに掲げた。これは、単なる通信会社の延長線ではなく、AI前提社会のインフラと運用を担う企業へ変わろうとする意思表示でもある。

投資家の視点で言えば、KDDIの再評価余地はこの法人・グロース領域にある。モバイル事業だけを見ればKDDIは成熟企業だが、ビジネスグロースを評価軸に入れると、安定成長株から「低ボラティリティの成長株」へ見え方が変わる可能性がある。今回の決算は、その転換の土台が数字として確認できたという意味で大きい。

金融・エネルギー・ローソン

KDDIのユニークさは、通信の周辺に金融、エネルギー、流通接点を持っていることにある。説明資料では金融事業の営業利益が432億円まで伸び、CAGR二桁成長を達成したとされている。これは単なる非通信の多角化ではなく、通信契約者基盤と決済、ローン、資産形成、ポイント経済圏を結びつける戦略の成果だ。通信会社が金融を持つ意味は、収益多角化以上に、解約率低下とLTV改善にある。KDDIはこの点で、通信会社の枠を超えた顧客囲い込みモデルをかなり強くしている。

エネルギーは当初計画比ではややビハインドとされるものの、燃料費変動に強い構造へ転換したと総括されている。これは急成長事業というより、顧客接点を増やしつつ長期の収益安定性を作る位置づけだろう。ローソンについては、お客さま接点の拡大という戦略上の意味が大きい。コンビニを持つことで、通信・金融・ポイント・生活サービスをリアル店舗で接続できる。中計でもローソン日販を2031年3月期に2025年2月期比30%増へ持っていく方向性が示されており、単独収益だけではなく、経済圏全体の価値創造装置として評価すべきだ。

財務と株主還元

KDDIは成長投資を進めながらも、株主還元の明確さで他の通信株より一歩抜けている。2026年3月期の年間配当は80円、2027年3月期予想は84円で、増配率は5.0%となる。さらに会社は、上限3,000億円の自己株式取得、そのうち2,500億円上限の自己株式公開買付け、そして発行済株式総数5%超の自己株式消却を決議した。これは、単なる「配当を少しずつ増やす通信株」ではなく、資本効率と1株価値向上をかなり強く意識した政策だ。

次期中計でも、配当性向40%超を維持しつつ、自己株取得は成長投資と比較検討しながら機動的に実施する方針が示された。通信会社は高配当ゆえに、時に「成長投資に慎重すぎる」と見られることがあるが、KDDIはそこをうまく両立しようとしている。設備投資は売上高比12%以下を意識しつつ、AIやデータセンター、デジタルベルト構想には3年で1.2兆円を投じる。この規律は、投資家にとってかなり安心感がある。

一方で、財務面では有利子負債が5兆3,753億円まで増え、親会社所有者帰属持分比率も26.6%へ低下している。とはいえ、KDDIは安定的なキャッシュ創出力を持ち、EBITDA規模も大きい。成長投資のために一定のレバレッジを使うという方針は、中計資料でも明示されている。よって、現状の負債増加はネガティブに見るより、資本配分の攻めと守りのバランスとして捉える方が実態に近いだろう。

次期中計「Power-to-Connect 2028」の意味

今回のKDDIは、単年度決算と同時に次期中期経営戦略を出してきた点が重要だ。そこでは、2027年3月期から2029年3月期にかけて、連結営業利益のCAGR5%成長を目指すと宣言している。通信企業としては十分に意欲的な目標であり、その中身も比較的具体的だ。テレコムコアは安定成長、パーソナルグロースとビジネスグロースはCAGR二桁成長を狙い、AI前提社会のインフラ・人財・リアル接点を融合させる「Fusion」戦略を打ち出した。

特に注目すべきは、AI・データセンター・低遅延網を核にしたデジタルベルト構想である。3年で1.2兆円を投じ、日本列島の陸海空を網羅する全国低遅延網とAI計算資源基盤を整えるという構想は、やや大きな話に見えるが、KDDIのような通信・基地局・海底ケーブル・衛星接続を持つ会社だからこそ実行可能性がある。もしこれが進めば、KDDIは単なる回線会社から、AI時代の基盤提供者へ一段階ポジションを上げる。

もっとも、投資家はここで熱狂しすぎるべきではない。AIやデジタルインフラの成長物語は魅力的だが、収益化には時間がかかる。また、競争相手は通信会社だけではなく、クラウド、DC、ITサービス、半導体、AIインテグレーション企業まで広がる。それでもKDDIに優位性があるのは、既存顧客基盤とリアル接点、全国ネットワーク、金融・ローソンを含む経済圏を持つことだ。AIを語る会社は多いが、AIを生活導線と接続できる会社は限られる。この点は評価できる。

ガバナンス問題をどう見るか

KDDIを論じる上で、今回避けて通れないのがグループ会社の不適切取引問題である。会社は説明資料の中で、架空循環取引に伴う外部流出額を一時要因として除外しつつ、グループガバナンスの総点検、新組織の設置、AIによる財務アラート導入、トップ対話セッションなどを打ち出している。要するに、「収益面では取り返せるが、ガバナンス面では放置しない」という姿勢だ。

投資家としては、この対応を一定程度評価しつつも、今後の運用実績を見る必要がある。KDDIはディフェンシブ性と安定感が魅力の銘柄であり、そのブランドの根幹には「大きな事故を起こしにくい会社」という信頼がある。したがって、不適切取引への対応が形式的に終わるようであれば、バリュエーションのディスカウント要因になり得る。一方、今回のように再発防止策を明示し、財務・出資先管理・心理的安全性まで含めて仕組みを作り直すなら、中長期では逆に経営品質の向上につながる可能性もある。

投資判断

現時点の投資判断は、やや強気で良いと考える。ただし、オリックスのような「決算で大きく見直される株」というよりは、「中長期で着実に評価が積み上がる株」としての強気だ。理由は三つある。第一に、モバイル値下げ後の回復局面を超え、通信会社としての収益構造が再び成長軌道に入ったこと。第二に、金融・DX・ローソンという非通信の成長レイヤーが以前より明確に見えてきたこと。第三に、配当84円予想と3,000億円の自己株取得で、株主還元が引き続き強いことだ。

一方で、短期的なアップサイドはやや限定的かもしれない。決算発表翌営業日の株価反応は0.43%高にとどまり、20営業日レンジでも上限からまだ距離がある。これは市場がすでにKDDIの「安定増配・安定成長」シナリオをかなり理解しており、今回の決算だけで評価軸が一変するわけではないからだ。だからこそ、KDDIは短期の値幅取りよりも、中計進捗と還元継続を確認しながら保有する投資対象として向いている。

要するに、KDDI株の魅力は「サプライズ」ではなく「再現性」にある。AI前提社会という大きなテーマを掲げつつ、足元ではモバイルARPU、金融利益、DX利益、配当、自己株取得といった具体的な成果物を積み上げている。この組み合わせは、景気やテーマ株相場に左右されにくい強みを持つ。通信セクターの中でも、最もバランスの取れた成長・還元ストーリーを持つ企業の一つと見てよいだろう。

リスク要因

最大のリスクは、次期中計で掲げるCAGR5%成長が期待先行に終わることだ。通信コアは安定成長でも、パーソナルグロースとビジネスグロースの二桁成長が鈍れば、全体目標の達成は難しくなる。特にAIやデータセンター関連は投資先行色が強く、利益化が遅れれば株式市場の評価は伸び悩む可能性がある。第二に、ガバナンス問題が再発する場合、KDDIが本来持つディフェンシブ・プレミアムは傷つく。第三に、通信業界全体で再び料金競争や規制圧力が強まれば、モバイル回復ストーリーにブレーキがかかる。

また、ローソンや金融事業の拡大は魅力だが、異分野融合は統合難度も高い。シナジーが見込んだほど出ない、あるいは経営資源が分散しすぎる場合、本来の通信会社としての強みが薄れるリスクもある。KDDIは「何でもできる会社」に見えるが、投資家は「全部がうまくいく」前提で評価しない方が良い。強みは分散にある一方、複雑化は常に管理リスクを伴う。

まとめ

2026年3月期のKDDI決算は、派手さよりも質で評価すべき内容だった。表面上の営業利益は1.1%増に見えるが、実力値ベースではしっかりと伸びており、前中計のEPS目標も実質達成した。モバイル収入の回復、金融とDXの二桁成長、ローソンを通じた接点拡大、そして次期中計でのAI前提社会への投資方針まで含めると、KDDIは単なる通信ディフェンシブではなく、安定成長の質を高め続ける企業として見直す余地がある。

株価の初動が落ち着いていたのは、今回の決算が悪かったからではなく、むしろKDDIの強さが「サプライズ」ではなく「想定可能な着実さ」にあるからだろう。決算発表日終値2,529.50円に対し、翌日終値は2,540.50円と小幅高にとどまったが、これは市場が利益の安定性と還元の継続を見極めにいっていることを示す。中長期投資家にとっては、こうした穏やかな評価こそむしろ扱いやすい。

今後の焦点は、次期中計の初年度である2027年3月期に、調整後営業利益1兆2,100億円、調整後当期利益7,310億円、DPS84円をどの程度確度高く実現できるかだ。もしここが順調に進むなら、KDDIは高配当株という見方を超えて、「高品質な複合成長株」としての評価をさらに強めるだろう。今回の決算は、その入り口を確認する決算だったと位置付けたい。

※本稿は kddi_2026_4qc_PsXBu3.pdf、kddi_260512_main_T8v6VV.pdf、kddi_260512_data_LBXYp4.pdf、kddi_260512_plan_pvHOPw.pdf および2026年5月13日時点で取得した株価データを基に作成した解説記事です。投資助言を目的とするものではなく、最終的な投資判断は各自の責任でお願いします。