ソフトバンクグループの2026年3月期決算は、5兆円利益という見出し以上に、その中身をどう読むかが重要な決算でした。 この稿では、OpenAI評価益への依存度、AI持株会社への変貌、NAVとLTVの財務評価、そして決算後の株価反応まで含めて整理します。

この記事の要点

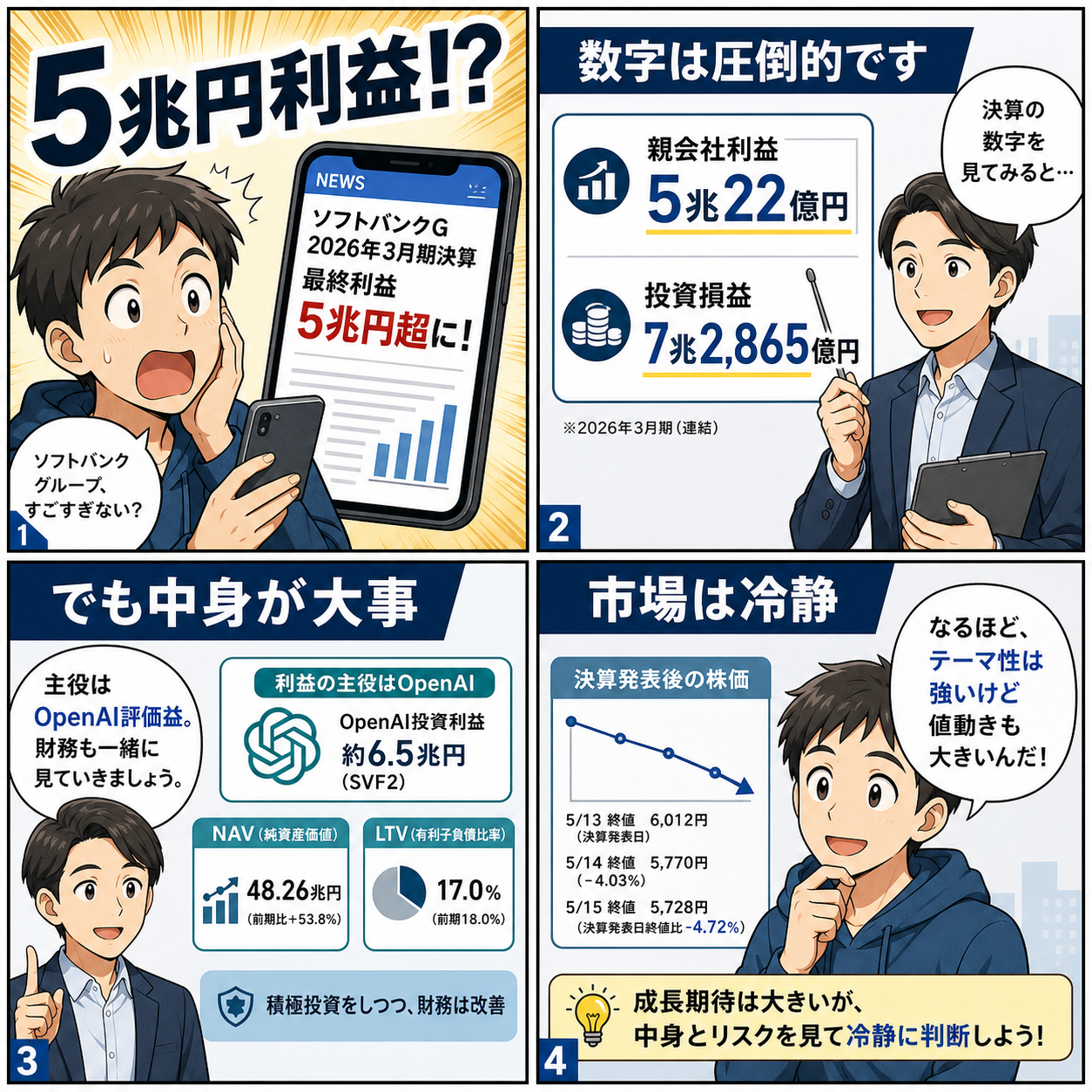

- 2026年3月期の親会社株主帰属利益は5兆22億円、投資損益は7兆2,865億円と極めて大きい。

- 利益の主役はOpenAI関連の評価益であり、継続収益というよりAI投資の含み益拡大として読むべき決算だった。

- NAVは48.26兆円、LTVは17.0%まで改善した一方、決算発表日終値比で株価は2026年5月15日時点で4.72%下落している。

2026年3月期のソフトバンクグループ決算は、数字だけを見ると圧倒的だ。親会社の所有者に帰属する当期利益は5兆22億円、税引前利益は6兆1,349億円、包括利益は6兆7,672億円に達した。前年の1兆1,533億円から一気に跳ね上がった最終利益は、まさに桁違いである。普通の事業会社であれば、この時点で「歴史的好決算」とまとめても大きな間違いではない。しかし、ソフトバンクグループについては、その読み方では不十分だ。なぜなら、この利益の大半はOpenAIを中心とする評価益であり、通信や半導体のような安定事業の積み上がりとは性格が大きく異なるからである。

実際、株式市場の反応は冷静だった。決算発表日の2026年5月13日終値は6,012円だったが、翌5月14日は5,770円、5月15日は5,728円まで下落した。2026年5月15日時点で、決算発表日終値比マイナス4.72%である。つまり市場は、「5兆円利益」というヘッドラインそのものには飛びつかず、その利益の質や持続性、さらにはOpenAI向け追加投資を含む財務リスクまで含めて慎重に見ているということだ。この初動は、今回の決算を理解するうえで極めて示唆的である。

今回のソフトバンクグループ決算の本質は、単なる増益ではない。第一に、OpenAIがソフトバンクグループ全体の損益構造を一変させるほどの存在になったこと。第二に、AIコンピューティング事業を新設し、Arm、Ampere、Graphcore、ロボティクスまで含めた「AIフルスタック企業」への変貌を鮮明にしたこと。第三に、その一方でLTVを17.0%に抑え、NAVを48.26兆円まで積み上げたことで、積極投資と財務管理の両立を市場に示そうとしていることだ。結論から言えば、筆者は今回の決算を前向きに評価する。ただし、それは「利益が出たから買い」という意味ではなく、「ソフトバンクグループがAI時代の投資持株会社として次の段階に入った」ことを評価するという意味である。

決算総括

まず表面の数字を整理したい。2026年3月期の売上高は7兆7,987億円で前期比7.7%増、税引前利益は6兆1,349億円で同259.9%増、親会社株主帰属の当期利益は5兆22億円で同333.7%増だった。投資損益合計は7兆2,865億円に達し、前年の3兆7,011億円からほぼ倍増している。資産合計は60.75兆円、親会社所有者帰属持分は17.62兆円、自己資本比率は29.0%まで改善した。

一方で、キャッシュ・フローはかなり動きが大きい。営業活動によるキャッシュ・フローは4,288億円の赤字、投資活動によるキャッシュ・フローは4兆5,072億円の赤字となった一方、財務活動によるキャッシュ・フローは6兆3,773億円の黒字だった。これは、OpenAI向け追加出資やAmpere買収などの大型投資を、借入や資金調達で賄ったことを意味する。つまり、会計利益は極めて大きいが、同時に資本の回し方も極めてアグレッシブだ。ソフトバンクグループを評価するには、損益計算書だけでなく、バランスシートと資金調達を必ずセットで見る必要がある。

投資損益の中身も重要だ。持株会社投資事業の投資利益は2,181億円と前年から大幅に減少した一方、ソフトバンク・ビジョン・ファンド事業は6兆6,386億円の投資利益を計上した。このうちOpenAI関連の寄与が極めて大きく、SVF2だけでOpenAI投資利益6兆4,655億円を計上している。つまり、今回の決算の主役は明らかにOpenAIであり、Armでもソフトバンク株式会社でもなく、ビジョン・ファンド経由のAI投資だった。

利益の大半はOpenAI由来

今回の決算でもっとも大きなポイントは、ソフトバンクグループの利益構造が「幅広いポートフォリオの積み上げ」から、「OpenAIを中心とするAI集中型の評価益」へ大きく傾いたことだ。決算資料によれば、2026年3月末時点のOpenAIへの累計投資額は346億米ドル、公正価値は796億米ドル、累計投資利益は450億米ドルに達している。さらに2026年2月には、SVF2を通じて300億米ドルの追加出資をコミットしており、2026年10月までに累計投資額は646億米ドルへ拡大する見通しだ。

この規模感は、もはや「有望企業への大型出資」という水準を超えている。OpenAIはソフトバンクグループの利益だけでなく、NAVやLTV、将来の資金調達計画にまで影響を及ぼす中核資産になった。言い換えれば、ソフトバンクグループはAI革命への最大級のベットを、すでに実行段階に移したと言える。

もっとも、ここで投資家が気をつけるべきなのは、OpenAIの利益が多くは未実現であり、公正価値評価に基づいていることだ。評価益は現金ではない。将来の資金化はIPOや追加ラウンド、あるいは長期保有の中での価値実現に依存する。したがって、今回の5兆円利益を「今後も同じように続く利益」とみなすのは危険である。市場が決算後に株価を下げた背景には、この点への警戒があるだろう。

ただし、だからといって今回の利益を軽視すべきではない。評価益であるからこそ変動は大きいが、それでもOpenAIのバリュエーション上昇をここまで取り込めた事実は重い。ソフトバンクグループは、AIの勝ち筋に対して早く、大きく、継続的に資本を投じた。その投資判断そのものは、少なくとも現時点では成功している。要するに、今回の決算は「利益の持続性」には注意が必要だが、「資本配分の巧拙」という意味ではかなり高く評価できる。

持株会社投資とSVFのコントラスト

今回の決算は、ソフトバンクグループ内の事業ごとの明暗も鮮明だった。持株会社投資事業の投資利益は2,181億円にとどまり、前年の3兆4,138億円から大幅減少している。ここではTモバイル株式で6,568億円の投資損失、アリババ株式で1,697億円の投資損失を計上した一方、NVIDIA株式で3,391億円、Intelへの出資で2,786億円、OpenAIフォワード契約で2,649億円の利益を計上した。つまり、個別銘柄ベースでは勝ち負けがかなり分かれており、安定した利益源と呼べる状態ではない。

一方、SVF事業は完全にOpenAIが牽引した。SVF1の利益は限定的だったが、SVF2が6兆8,537億円の投資利益を計上し、その中心にOpenAIがいた。これは、かつて「含み損の象徴」と見られたSVF2が、AIブームによって一気にプラスへ転換したことを意味する。資料でも「SVF2はプラスに転換」と明示されており、ビジョン・ファンドに対する市場の認識を変える可能性がある。

ただし、ここでも注意点はある。OpenAI以外のSVF2ポートフォリオ全体が一斉に強くなったわけではない。PayPayやLenskart、Symboticなど好調な案件はあるが、KlarnaやOla Electricなど値を崩した投資先も含まれる。つまり、SVF全体が万全になったというより、「OpenAIが巨大すぎて全体を押し上げた」という面が強い。この構図を理解しないと、ソフトバンクグループの利益の安定性を過大評価してしまう。

AI持株会社への変貌

今回のソフトバンクグループは、単なる投資会社ではなく「AI持株会社」へ踏み込んだことも重要だ。2025年11月にAmpereを総額65億米ドルで買収し、従来のArm事業を再編して「AIコンピューティング事業」という新セグメントを設けた。ここにはArm、Ampere、Graphcoreなどの半導体・計算資源関連アセットが集約されている。決算説明資料でも、フィジカルAI、AIインフラ、AIチップ、AIモデル、ASIという形で、AIスタック全体を押さえにいく戦略が示された。

この意味は非常に大きい。これまでのソフトバンクグループは、「巨大な投資ポートフォリオを持つ会社」ではあっても、事業の一体感には欠けると見られがちだった。だが現在は、Armで設計資産を押さえ、AmpereでCPU、GraphcoreでAIアクセラレータ、OpenAIでモデル、ロボHDでフィジカルAIへと、かなり明確なストーリーができつつある。これは、孫正義氏が長年語ってきたAI戦略が、ようやくポートフォリオの形として整い始めたことを意味する。

もっとも、ストーリーがあることと収益化できることは別問題だ。Armの価値は引き続き高いが、AIコンピューティング事業そのものはまだ投資先行であり、AmpereやGraphcoreの統合、製品化、競争力の立証には時間がかかる。したがって、AI持株会社化は極めて魅力的なテーマだが、現時点では期待先行の側面も強い。この期待と現実のギャップをどう埋めていくかが、今後数年の評価軸になる。

NAVとLTVは改善したが、リスクは消えていない

今回の決算でポジティブに評価できるのは、積極投資を進めながらLTVを17.0%に抑えたことだ。2025年3月末の18.0%から改善し、NAVは31.38兆円から48.26兆円へ大幅に増えた。1株当たりNAVも1,7892円から7,029円へ上昇しており、株価5,728円と比較すると依然としてディスカウントが存在する。ソフトバンクグループの投資ストーリーでは、NAVディスカウントが長年の論点であり、今回のNAV拡大はその議論を再燃させる材料になり得る。

また、自己資本比率は29.0%まで改善し、親会社所有者帰属持分も17.62兆円まで拡大した。PayPay上場に伴う資本剰余金増加や、在外子会社の円換算差額増加も資本を押し上げた。見た目のバランスシートは確かに強くなっている。

しかし、リスクが消えたわけではない。調整後SBG単体純有利子負債は8.21兆円あり、OpenAI追加出資向けの大型ブリッジローンも抱える。資料では、2026年4月時点で400億米ドル枠のブリッジファシリティのうち200億米ドルを借り入れ、そのうち25億米ドルを返済済み、残高は175億米ドルと説明されている。これは、今後の資金調達と資金化の成否が、引き続きソフトバンクグループの株価評価に直結することを意味する。LTVが低いから安全と単純に考えるのは危うい。

株主還元と資本政策

ソフトバンクグループの株主還元は、依然として控えめである。2026年3月期の実質年間配当は株式分割考慮前ベースで44円、分割後ベースでは中間22円、期末5.5円、翌期予想は通期11円となる。利益が5兆円を超えたわりに配当性向は1.3%と低く、ここだけを見れば株主還元姿勢はかなり弱く見える。

ただし、ソフトバンクグループの資本政策は、もともと配当よりも自己株式取得やNAVディスカウント是正を重視してきた経緯がある。今回も2024年8月決議に基づく自己株取得と消却が進み、自己株式は大幅に減少した。とはいえ、今回の資料全体を通して見る限り、現在の経営優先順位は明確に「AI投資の遂行」にある。配当を大きく引き上げるよりも、OpenAIやAIインフラ、半導体に資本を振り向ける姿勢が鮮明だ。これは成長志向の投資家には魅力だが、インカム投資家には物足りないだろう。

投資判断

現時点の投資判断は、強気寄りだが値動きの荒さを前提にすべきだと考える。理由は三つある。第一に、OpenAIへの集中投資は高リスクだが、現時点では圧倒的なリターンを生み出しており、資本配分として成功していること。第二に、Arm、Ampere、Graphcore、ロボティクスまで含めて、AIの各レイヤーを押さえる構造が明確になってきたこと。第三に、NAV48.26兆円、LTV17.0%という数字が、過去の市場懸念よりも財務のコントロールが効いていることを示していることだ。

一方で、短期的には慎重さも必要だ。決算発表後に株価が4.72%下落したのは、利益の大きさよりも、その持続性とファイナンス負担を市場が気にしているからだろう。これは合理的な反応である。ソフトバンクグループのような会社では、利益の絶対額よりも「その利益が現金化できるのか」「追加投資をどう回収するのか」が重要だ。OpenAIのバリュエーション前提が崩れた場合、今の評価は逆回転するリスクもある。

したがって、ソフトバンクグループ株は、安定成長株として持つ銘柄ではない。高いボラティリティを受け入れつつ、孫正義氏のAI戦略に賭ける銘柄である。その意味で、投資家に向いているのは、配当や短期の業績安定性を求める層ではなく、大きなテーマに乗る代わりに、評価損益の振れを許容できる層だろう。今回の決算は、その投資スタンスを改めて確認させる内容だった。

リスク要因

最大のリスクは、OpenAIへの依存度が高まりすぎていることだ。今回の利益の中心がOpenAIであったということは、逆に言えばOpenAIの評価が失速すれば、ソフトバンクグループ全体の利益も大きく揺れるということである。第二に、ブリッジローンを含む資金調達が今後の金利環境や市場環境に左右されること。第三に、AIコンピューティング事業の事業化が思うように進まない場合、現在のAIフルスタック戦略がストーリー先行で終わるリスクがある。

また、既存の投資ポートフォリオも完全に安定しているわけではない。Tモバイルやアリババなどの保有資産は引き続き株価変動の影響を受けるし、SVF2の他の投資先には不安定な案件も少なくない。円安・円高によるP/LとB/Sのぶれも大きく、実際に2026年3月期は連結P/Lで2,710億円の為替差損を計上している。ソフトバンクグループの決算は、投資成否だけでなく、為替と金利にも強く影響されることを忘れてはならない。

まとめ

2026年3月期のソフトバンクグループ決算は、5兆円利益という派手な見出しで語られがちだが、本当に重要なのはそこではない。重要なのは、OpenAIを中心にAI投資の果実が一気に顕在化し、同時にAIコンピューティング事業という新しい事業軸が整理され、さらにNAVとLTVの管理も含めた資本配分の全体像が見えてきたことだ。今回の決算は、「ソフトバンクグループが何で稼いだか」以上に、「今後どこに賭ける会社なのか」をより明確にした。

その一方で、市場は決算後に株価を下げた。2026年5月15日時点の株価は5,728円で、決算発表日終値6,012円を下回る。これは、今回の決算が悪かったのではなく、むしろ利益の巨大さに対して市場が冷静だったことを示している。評価益の持続性、追加投資の回収、資金調達の負担、これらを見極めたいという意思表示だろう。

だからこそ、今回の決算は投資家のスタンスを分ける。AI時代の最大級の勝者候補に資本を賭ける会社として前向きに捉えるか、それとも評価益依存と財務レバレッジの高さを警戒するかで、見方は大きく変わる。筆者は前者寄りだが、楽観一辺倒ではない。ソフトバンクグループは、依然として極めて魅力的だが、同時に極めて難しい銘柄である。今回の決算は、その魅力と難しさの両方を改めてはっきり示した決算だった。

※本稿は financial-report_q4fy2025_01_ja.pdf、earnings-presentation_q4fy2025_01_ja.pdf、earnings-datasheet_q4fy2025_02.pdf、investor-presentation_q4fy2025_01_ja.pdf および2026年5月15日時点で取得した株価データを基に作成した解説記事です。投資助言を目的とするものではなく、最終的な投資判断は各自の責任でお願いします。